IFAL Times

プライベートバンクとは?富裕層向け金融サービスを解説

プライベートバンクとは、富裕層を対象とした資産運用・管理などの金融サービスを提供する金融機関です。近年、日本において富裕層世帯数の増加や少子高齢化、後継者不在による事業継承への不安など、様々な理由からプライベートバンクの存在に注目が集まっています。当記事では、プライベートバンクの基礎知識からメリット・デメリットまで分かりやすく解説していきます。

- (1)プライベートバンクとは富裕層向けのサービス

- (2)プライベートバンクはいくらから始めることができるのか?

- (3)プライベートバンクが提供するサービス

- (4)一般的な金融機関のサービスとどう違うのか?

- (5)プライベートバンクを使用するメリット

- (6)プライベートバンクを使用するデメリット

- (7)代表的なプライベートバンクの種類

- (8)IFAというもう一つの選択肢

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)プライベートバンクとは富裕層向けのサービス

プライベートバンクとは、富裕層を対象とした資産運用・管理を行う金融サービスのことを指します。一般的な金融サービスに加え、より個人の資産運用ニーズにあった、オーダーメイド型のサービスを受けることができます。プライベートバンクはスイス発祥の金融サービスで、欧米を中心に拡大してきましたが、近年では日本でも注目を集めています。日本でプライベートバンクに注目が集まり始めている理由には、先ほど挙げたように富裕層世帯数の増加や少子高齢化、後継者不在による事業継承への不安などの相続対策としてのニーズ等が高まってきていることなどがあげられます。

(2)プライベートバンクはいくらから始めることができるのか?

プライベートバンクに口座を開設するにあたって、必要な預入金額は金融機関によって異なります。正確な数字は公表されていないこともありますが、各社数億円程度以上の預入額が必要になると考えて良いでしょう。富裕層を対象としたサービスになるため、口座開設のハードルは、やはり高くなります。しかし、スイス系・日系証券・日系銀行など金融機関によって最低預入金額や審査基準のハードルも変わってきます。

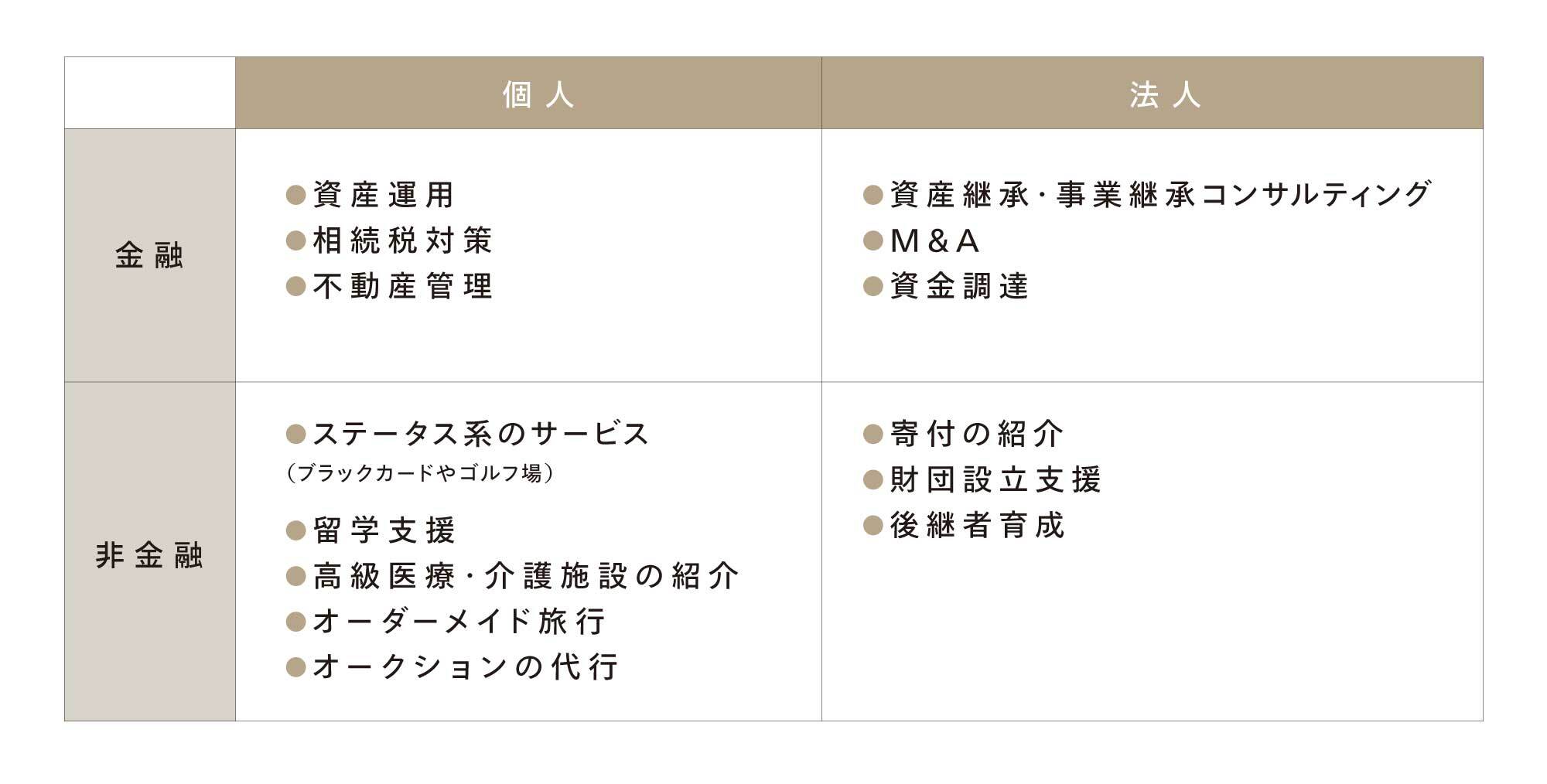

(3)プライベートバンクが提供するサービス

プライベートバンクのサービスの特徴は多岐にわたり、より個人のニーズにあった資産運用・管理のサポートを包括的に受けることができます。顧客はオーナー経営者一族である場合も多く、個人の資産運用と会社の資産運用の悩みは密接であるため、プライベートバンクは個人と法人の2つの領域を考慮し顧客にとって最善の資産運用・管理のサポートを行います。

このように、個人の資産運用についてのサポートにとどまらず、非金融サービスや法人領域のサポート体制を通して、幅広い課題に直面する顧客のニーズに応えることができるのがプライベートバンクの強みと言っても良いでしょう。

(4)一般的な金融機関のサービスとどう違うのか?

富裕層を対象としたサービスであるプライベートバンクと一般的な金融機関はどのように違うのでしょうか?ここではサービス、担当者の期間と審査基準の観点からその違いを比較し解説していきます。

サービス:プライベートバンクのサービスでは、通常では取り扱うことができない比較的利回りが高い商品の取扱いもあるため、顧客の選択肢が広がります。

担当者の期間:一般的な金融サービスでは、会社都合の転勤で担当者が数年毎に変更されることが一般的です。ですが、プライベートバンクでは専属のプライベートバンカーが長期的に担当します。

口座開設の審査:プライベートバンクに口座を開設する審査基準は、一般的な金融サービスと比べて厳しくなります。口座開設基準に満たない場合や、金融資産額や納税状況など、様々な審査基準のもと判断が行われ、信頼性が認められなければ、プライベートバンクに口座を開設しサービスを受けることはできません。

(5)プライベートバンクを使用するメリット

個人の資産運用・管理のニーズに合わせてサービスを受けることができるプライベートバンクですが、利用するメリットには以下のようなものがあります。

・自身にあった最適の資産運用ができる: プライベートバンカーのアドバイスのもとオーダーメイドでポートフォリオを作成することができます。

・様々な角度から人生設計のサポートを受けられる : 個人の資産運用にとどまらず、ご家族への資産承継や、会社の経営・事業承継など総合的に相談をすることができ、それに応じた多様なサービスを受けることができます。

・長期的にサービスを受けることができる:専属のプライベートバンカーが長期的に担当してくれるため、強い信頼関係を築きながらサービスを受けることができます。

まとめると、より個人の資産マネジメントのニーズにあった、包括的なサービスを受けることができる点や、将来を見据えて信頼できる専門家が併走してくれる点がメリットとしてあげられます。

(6)プライベートバンクを使用するデメリット

オーダーメイドの資産運用・管理のサポートや多岐にわたる領域でのサービスを受けることができるプライベートバンクですが、口座を開設する際の審査基準が高く、誰もがプライベートバンキングのサービスを受けられないことはデメリットと言えるでしょう。

(7)代表的なプライベートバンクの種類

日系と外資系の協業ブランド

〇 UBS SuMi TRUST (スイスに本店を置くUBSと三井住友信託銀行の協業)

海外(スイス)

〇 ロンバー・オディエ

〇 ジュリアス・ベア ノムラウェルスマネジメント

日系証券

〇 野村證券

〇 大和証券

〇 三菱UFJモルガン・スタンレー証券

日系銀行

〇 三菱UFJ銀行

〇 みずほ銀行

〇 三井住友銀行

それぞれの金融機関によって得意とする領域やサービスの特質は違います。また、日系および外資系の違いによっても、日本語でのコミュニケーションや日本の税制および法体系への対応の質に差が出る可能性も考えられます。そのため、各金融機関を比較し自身のニーズにあった金融サービスを提供するプライベートバンクを選ぶことをおすすめします。

(8)IFAというもう一つの選択肢

オーダーメイド型で豊富なサービスを受けることができるという利点がある一方で、審査基準が厳しいという面があるのもプライベートバンクの特徴の1つです。そこで、主に富裕層を対象にサービスを提供するIFAはご存じでしょうか?IFA は独立系ファイナンシャルアドバイザー(Independent Financial Advisor) の略称で、特定の金融機関に所属せず、独立した立場から中立的な視点でお客様のニーズにあった資産運用のアドバイス・サポートをする専門家です。また、証券会社のように転勤を理由に担当者が変わることもなく、専属のアドバイザーから永続的なサポートを受けることができます。

日本ではまだあまりなじみの薄いIFAですが、米国などではすでに身近な金融サービスとなっています。企業の利益や方針などにとらわれず、中立的な立場から長期で顧客に寄り添いアドバイスやサービスを提供する点などが支持され、米国ではIFAは強い存在感を示しています。日本でもここ2,3年で急激にIFAの需要は高まりを見せています。金融商品仲介業者(IFA)として登録している人数は、2020年時点の4,264人から、2023年6月時点で6,544人まで増えており(出所:日本証券業協会)、その数は着実に上昇傾向にあります。

また、2014年に導入されたNISA制度 (少額非投資課税制度)は、今年から制度も変わり、今までのNISA制度と比較してより使いやすくなり、多くの人にとって資産運用が身近なものになっていくと考えられます。そんな中で、自分にあった最適な運用・管理の仕方に関して不安に覚える方も少なくないと思います。ぜひ一度、ご自身にとって最善の資産運用について考えてみてはいかがでしょうか?

IFA Leadingのアドバイザーにお気軽にご相談ください