IFAL Times

年金制度の仕組み 四階建て構造となっている

年金制度は四階建ての構造となっています(国民年金、厚生年金、企業年金、個人年金)。この記事では、それぞれの年金の仕組みや実態はどうなっているのかを解説します。以前、財務省で老後2,000万円問題が提起されたこともあり、公的年金に頼るだけでは難しい世の中になってきています。

(1)年金とは何か

人が生きるうえで大切なものは「健康」、「おカネ」、「人間関係」であると言われています。ここでは「おカネ」についてのお話をしたいと思います。元気なうちは、働いておカネを稼いでくれば良いのですが、ある程度の年齢になって働けなくなったり、収入が減ってしまったりすると日々の生活が苦しくなってしまいます。そこで、現役時代に積み立てをして老後の生活に備えることが必要になってくるわけです。会社勤めをしていると、毎月一定の金額が社会保険料として天引きされていますが、年金がどういった仕組みで成り立っていて、将来どの程度の年金が受給されるのか知っている人は少ないと思われます。年金とは、現役時代に老後の生活に備えて積み立てる仕組みであると言えます。但し、公的年金では現役世代が年金受給世代を支えるという構図となっています。

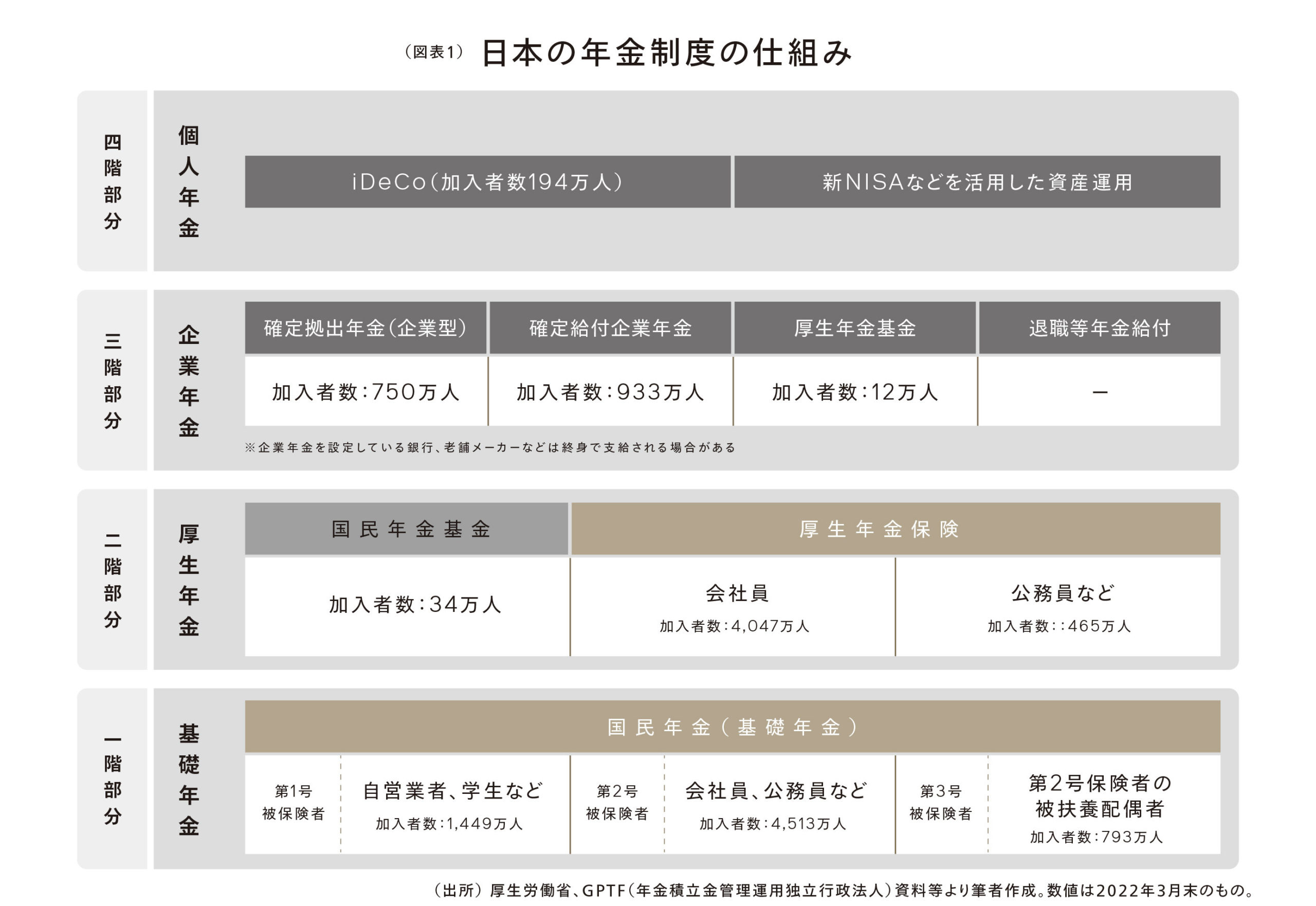

(2)年金の種類

さて、日本の年金は四階建て構造となっています(図表1参照)。通常、我々が耳にするのは、一階部分の「国民年金」と二階部分の「厚生年金保険」となります。国民年金は国民すべてが加入を義務付けられており、学生や経済的事情で保険料を払えない場合は、未納手続きをしなければなりません。手続きをしないで未納を続けていると財産を差し押さえられてしまうこともあります。二階部分は会社員または公務員が加入している保険制度です。厚生年金保険については、一定の要件を満たせば加入が義務付けられることになります。また、三階部分は企業が独自で設定している年金制度であり、大企業などで取り入れられています。さらに、四階部分については、個人が自己資金で将来の年金を作るというものであり、今後は2024年に導入された「新NISA制度」などを活用した資産運用が進んでいくものと期待されています。

(3)日本の公的年金制度

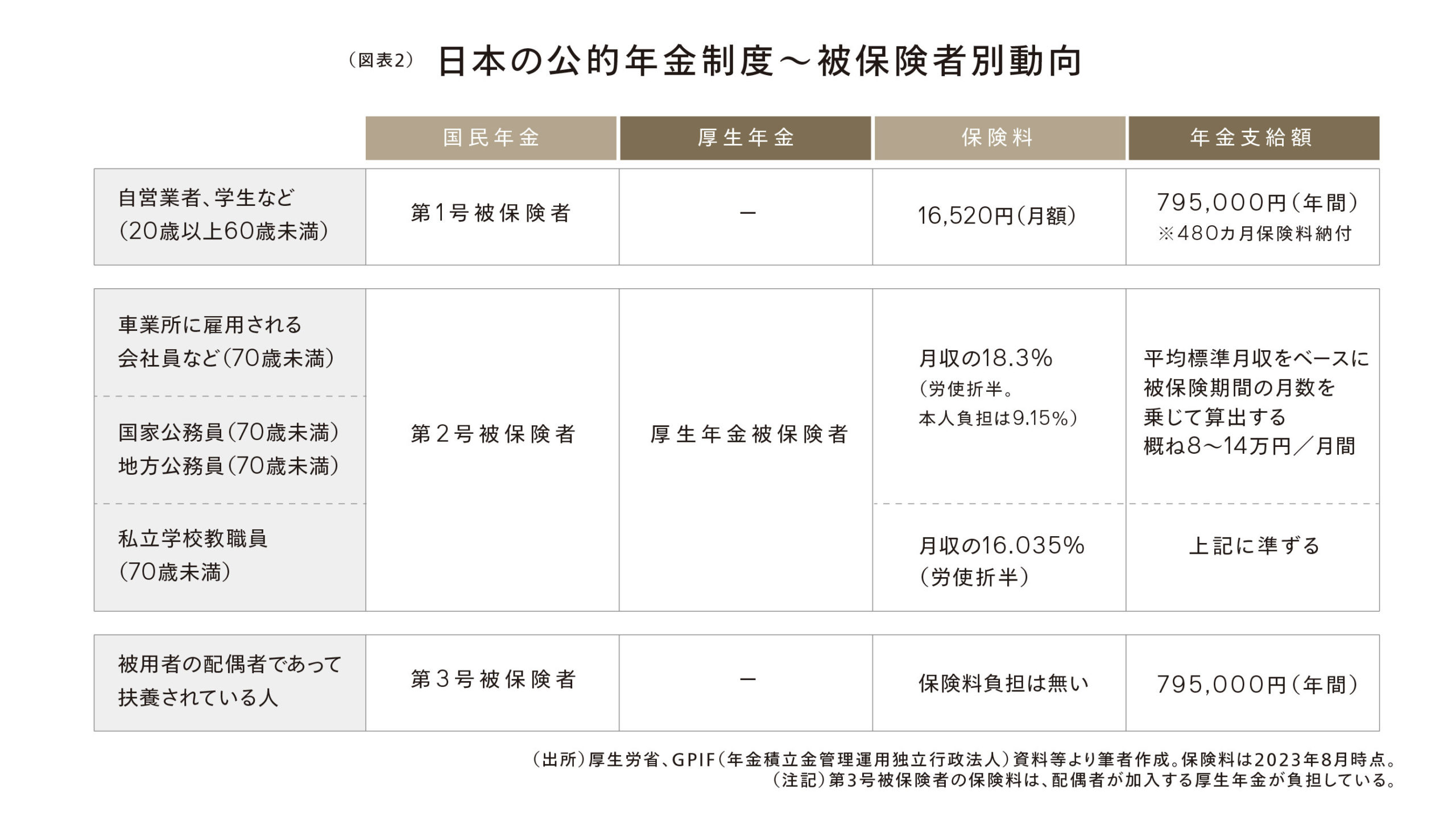

次に、日本の公的年金制度についてみてみましょう。日本の公的年金制度は「国民年金」と「厚生年金」の二階建てで成り立っています。公的年金制度は、いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています(保険料収入以外にも、年金積立金や税金が年金給付に充てられています)。 また、日本の公的年金制度は、「国民皆年金」という特徴を持っており、20歳以上の全ての人が共通して加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「二階建て」と呼ばれる構造になっています。具体的には、自営業者など国民年金のみに加入している人(第一号被保険者)は、毎月定額の保険料を自分で納め、会社員や公務員で厚生年金や共済年金に加入している人(第二号被保険者)は、毎月定率の保険料を会社と折半で負担し、保険料は毎月の給料から天引きされます。専業主婦など扶養されている人(第三号被保険者)は、厚生年金制度などで保険料を負担しているため、個人としては保険料を負担する必要はありません。老後には、全ての人が老齢基礎年金を、厚生年金などに加入していた人は、それに加えて、老齢厚生年金などを受け取ることができます。

(4)年金支給額の実態

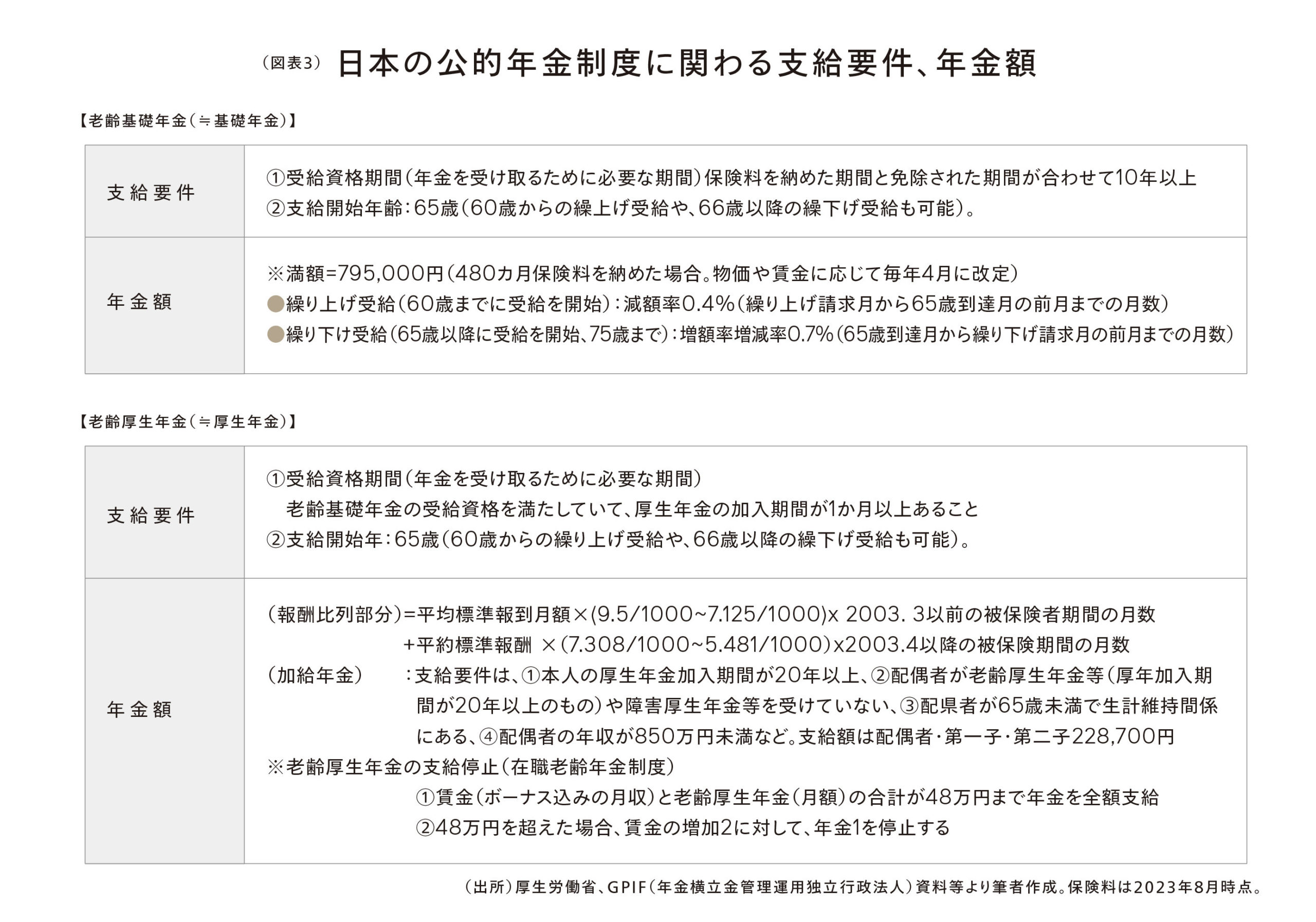

かつて政府は、年金収入は現役時代の収入の50%をメドとしているとしていました。このコメントから、「現役時代に月給80万円の収入があったら、40万円くらいの年金収入がある」と思ってしまいます。しかし、実際にはそれほど多額の年金を受け取れる人は皆無になります。厚生年金(含む国民年金)の年間最大支給額は400万円程度と言われていますが、20~59歳まで1,200万円強の年収が続いていた人が該当することになります。現実問題としては、そのような勤め人はほとんどいないと考えられます。また、厚生年金保険料には上限が設けられているので、実際の厚生年金支給額(含む国民年金)は年間で240万円、月当たり20万円程度が目安になるとみられています。勿論、繰り上げ支給、繰り下げ支給を選択することで支給額は変わって来ますが、公的年金だけで老後の生活を維持することは難しいと思われます。

(5)老後2,000万円問題の本質とは?

以前、財務省で「老後2,000万円問題」が提起されたことがありました。これは、「夫65歳以上、妻60歳以上の無職夫婦世帯が、平均寿命まで生きた場合に、収入-支出=-2,000万円となる」という意味です。

「老後の約30年間で2,000万円が不足する」と2019年6月に金融庁が老後資産の報告書を発表したことから話題になった問題です。それでは、実際はどうなのでしょうか。総務省に推計によると、60~69歳の世帯の平均消費支出は月当たり30万円程度、70歳以上では同24万円程度とされています。さらに、税金(所得税、住民税、固定資産税)や家賃・管理費・住宅ローンといった固定費も負荷されることになります。昨今は、インフレにより物価上昇が続きそうなので、月当たりの支出全体ではもっと増えてくると考えられます。公的年金は、物価変動を反映して増加または減少しますが、現実問題としては個人年金などの資産形成によって生活資金をカバーする必要が益々高まるものと考えられます。すなわち、老後2,000万円問題の本質とは、公的年金に頼りすぎることの無い資産形成に取り組むべきであるというメッセージであると思います。

IFA Leadingのアドバイザーにお気軽にご相談ください