IFAL Times

中国経済の先行きに暗雲、失われた30年に突入するのか

中国経済の先行きに暗雲が立ち込めていると見られています。驚くべきスピードで発展を繰り返してきた中国ですが、失われた30年に突入してしまうのか。1980年代後半に崩壊した日本の不動産バブルと比較して、中国経済の現状と中国が持つ重い課題について解説します。

- (1)中国経済の実態は先行きに暗雲が立ち込めている

- (2)中国経済は底割れを回避できるかの正念場にある?

- (3)不動産市場を取り巻くバブル期の日本と現在の中国との比較

- (4)バブル期の日本は、財政は健全で人口は増加基調にあったが、現在の中国はというと…

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)中国経済の実態は先行きに暗雲が立ち込めている

中国のGDP(国内総生産)は2010年に日本を追い抜いて世界第2位となり、2030年代半ばには米国を凌駕し世界トップに躍り出るとみられています。しかし、その先行きには暗雲が立ち込めています。現在のところ、中国経済の先行きに対するコンセンサスは固まっていませんが、2030年代半ばに米国経済を追い抜くというシナリオは後退しつつあるようです。その要因としては、ゼロコロナ政策の長期化に伴う消費マインドの低下、不動産市況悪化による経済活動の低迷、人口減少社会突入による年金や医療費といった社会的コストの増大等が挙げられます。コロナ禍でのゼロコロナ政策に対する評価はともかくとして、不動産市況悪化と人口減少社会についてはかつてわが国が通ってきた道であり、今後中国がどのような政策によって経済低迷を乗り越えていくのか注目されるところです。

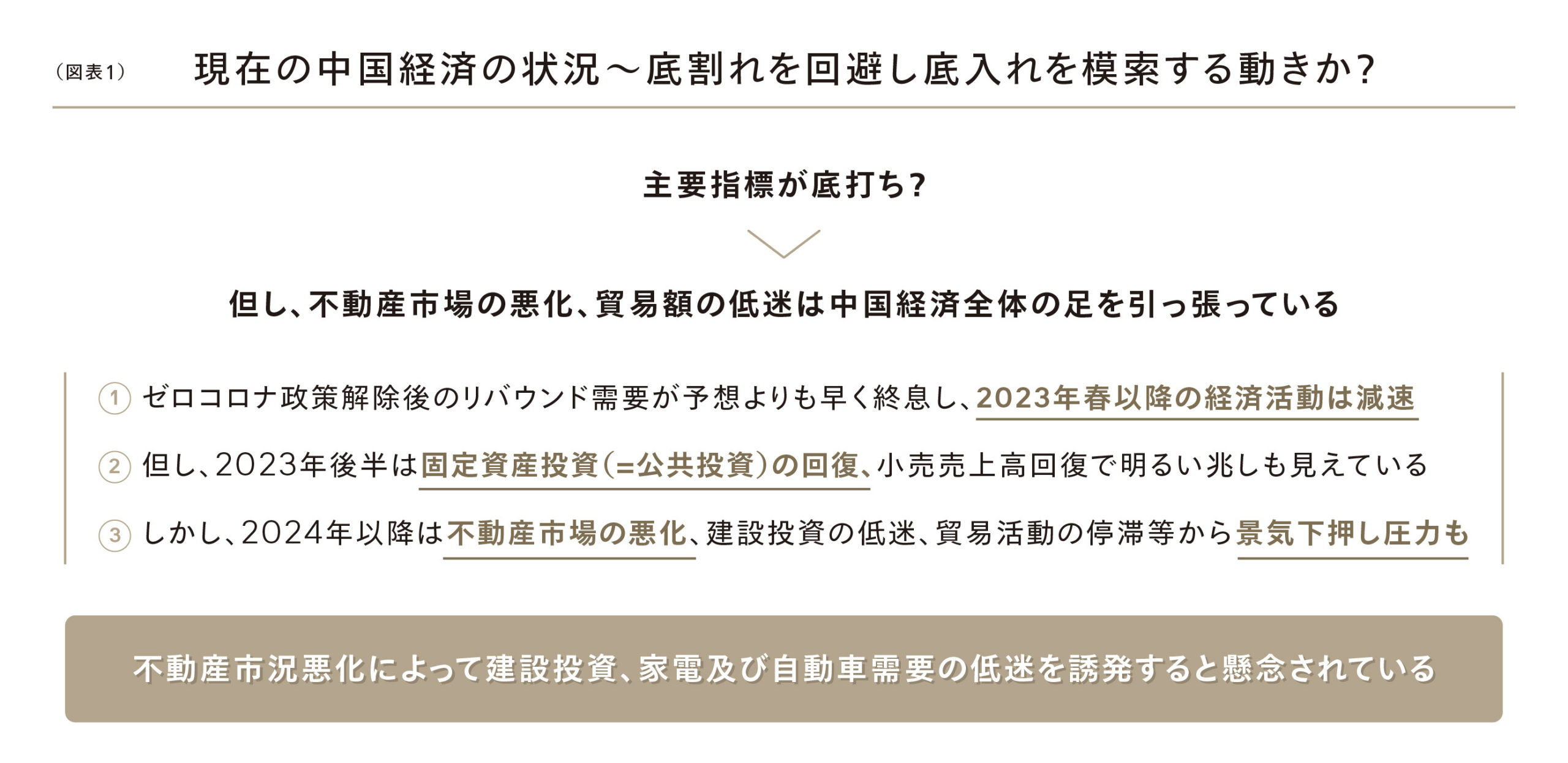

(2)中国経済は底割れを回避できるかの正念場にある?

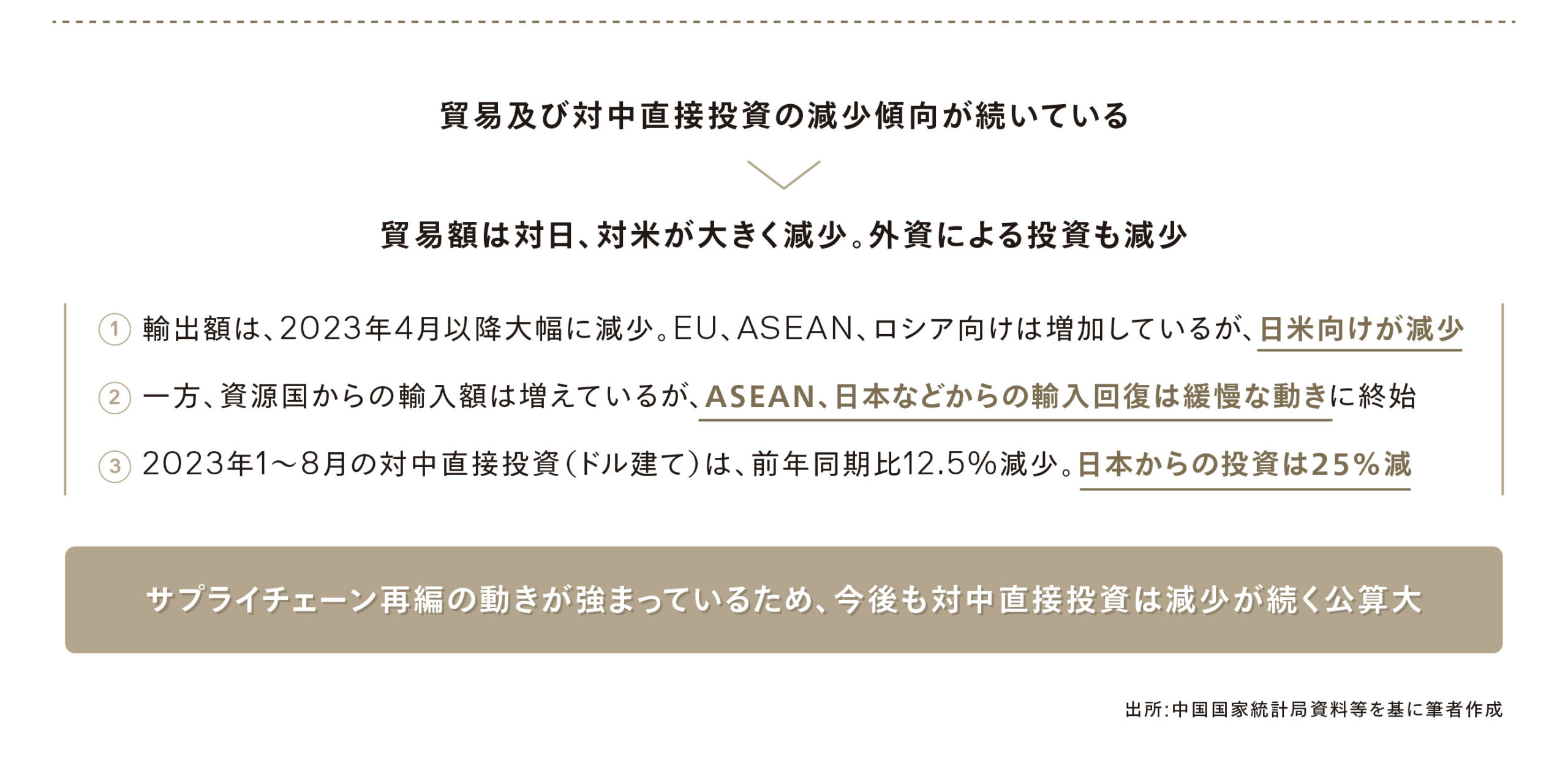

ゼロコロナ政策を解除したのち、中国経済は2023年に入って急回復したものの、その後は減速傾向が続いています。中国経済の状況は、①雇用・所得環境悪化に伴う消費活動の低迷、②米中貿易摩擦に端を発する貿易額の減少、③財政悪化を背景とするインフラ投資(≒公共投資)の減少、④不動産不況による住宅投資マインドの低下、等が影響しているといえそうです。また、中国の株式市場は、欧米や日本といった西側先進国の株式市場が活況を呈しているなかで、過去5年間ボックス圏で推移しています。株価決定要因はさまざまですが、少なくとも株式投資家からは中国経済の先行きは決して明るくないとみられているのではないでしょうか。

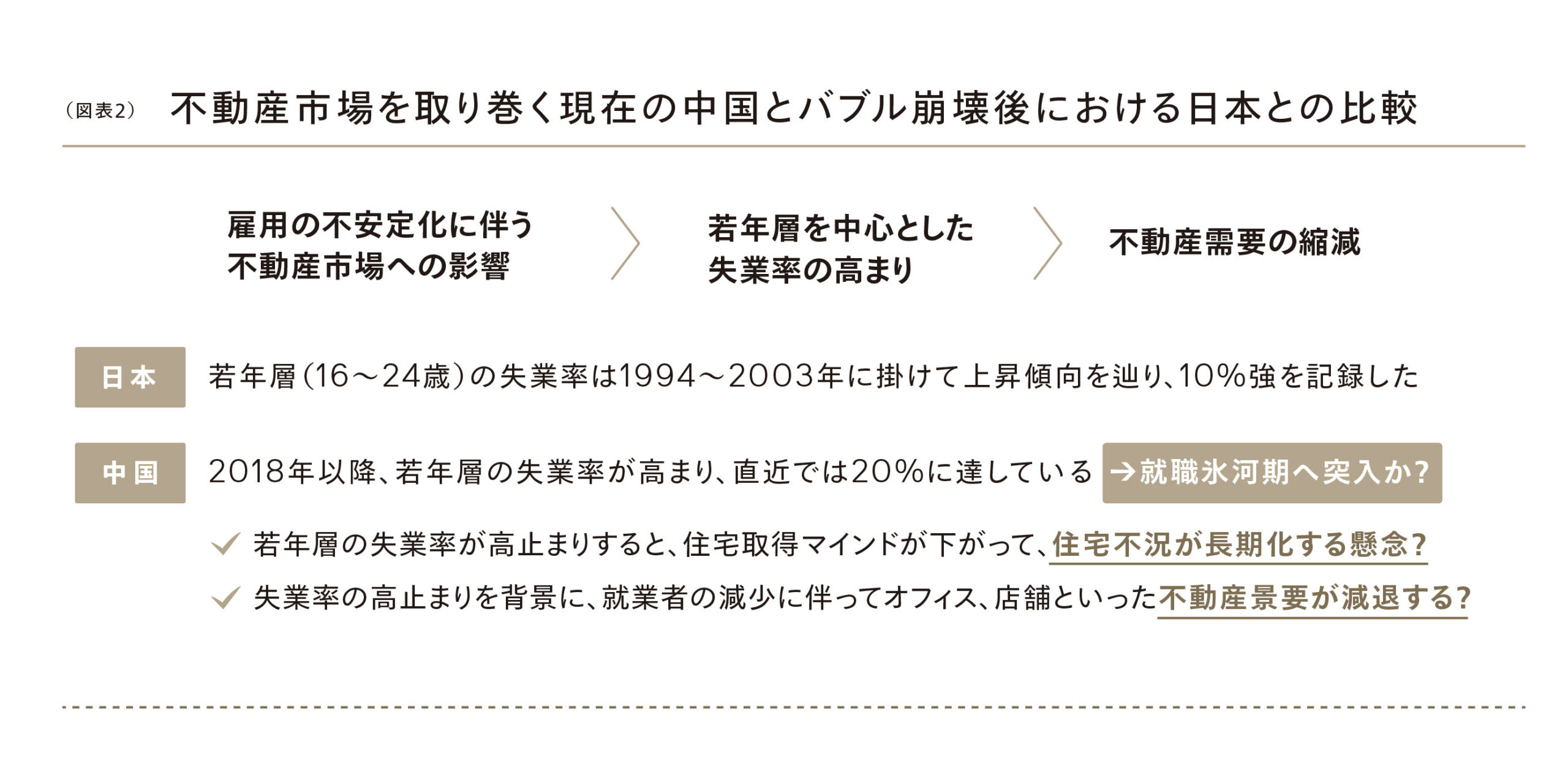

(3)不動産市場を取り巻くバブル期の日本と現在の中国との比較

ここで、不動産市場を取り巻く状況について、バブル期の日本と現在の中国を比較してみましょう。1980年代後半、日本のバブルは不動産市場と株式市場において発生しました。バブルを定義することは難しいことですが、余りにも投資尺度からかけ離れた価格が形成されてしまう状況を指しているのではないでしょうか。また、バブルが崩壊すると不動産や株式市場といったバブルの元凶である市場が大きなダメージを受けることは勿論のこと、実体経済にも大きな影響を及ぼします。我が国の場合、賃金上昇が止まり、株価が長期で低迷し、デフレ経済の長期化によって「失われた30年」に陥ってしまいました。それでは、中国経済・社会は今後どのように推移していくのでしょうか。2021年までの中国はバブル当時の日本と同様或いはそれ以上に不動産価格が高くなっていました。中国の不動産価格は、2010年以降、年率10%以上のペースで上がり続けていました。バブル期の日本の不動産価格も年率10%前後の高い伸び率を示していました、しかし、2022年以降、中国の不動産価格は下落に転じており、値下げをしてもなかなか買い手がつかない状況となっています。

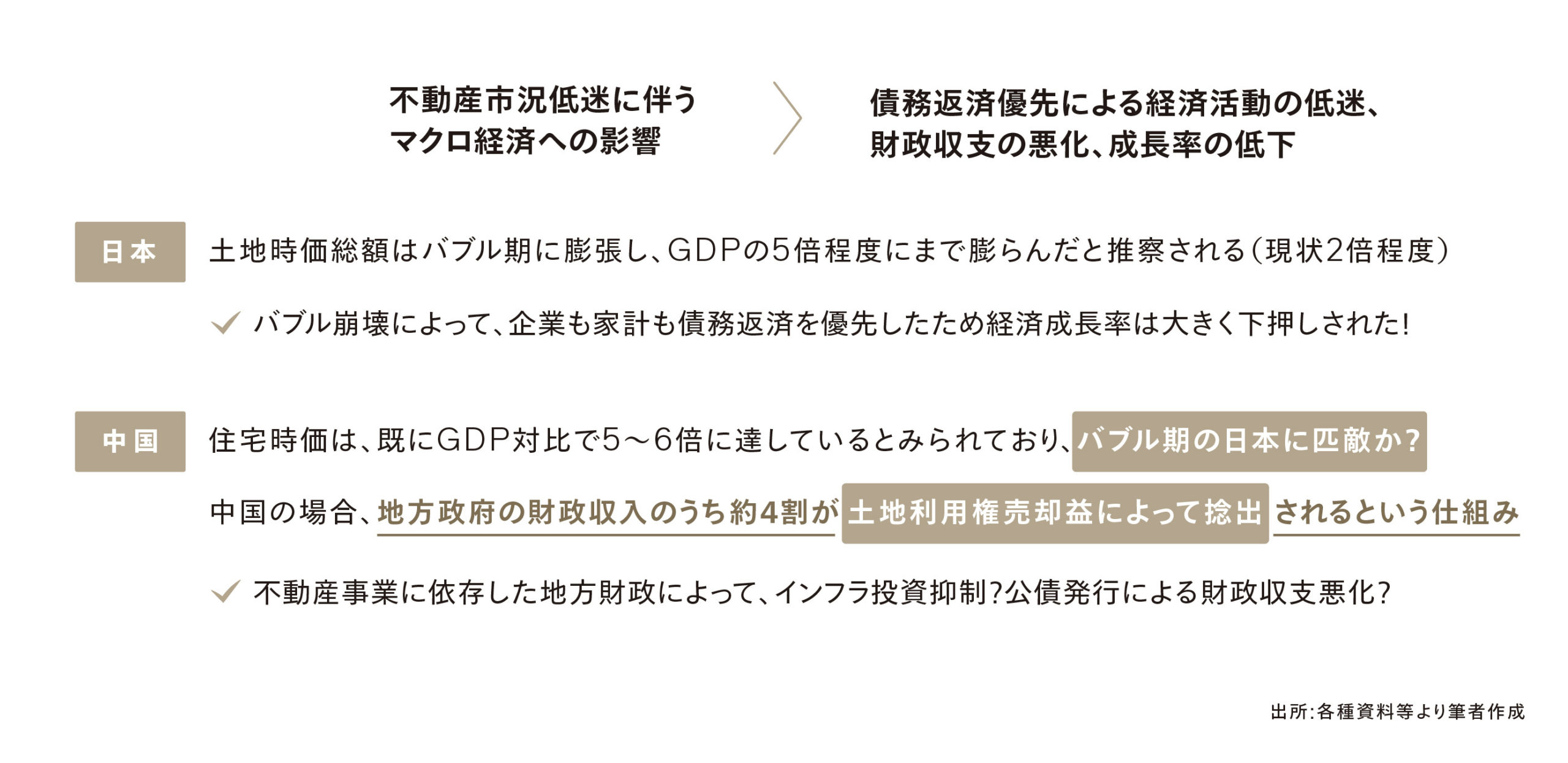

(4)バブル期の日本は、財政は健全で人口は増加基調にあったが、現在の中国はというと…

バブル期の日本は、現在とは異なり、財政状態は比較的健全でした。人口のピークはバブル崩壊からおおよそ20年後であり、バブル処理のための時間が残されていました。これに対して現在の中国では、既に財政収支が悪化しており、GDPに占める公的債務比率も積み上がっています。さらに、中国では2022年には人口減少社会に突入し、生産年齢人口(15~64歳)の減少と高齢化比率の上昇によって、これまでのような高い経済成長を実現するのは難しくなると言われています。また、中国の場合、地方政府の財政収入のうち約4割が土地利用権売却益によって捻出されており、不動産バブル崩壊は地方政府の財政を直撃することになります。こうした状況を打破するためには、不動産向け融資を規制して、減損処理を進めるといったハードランディングの道しか残されていません。しかし、その場合、中国資本の引上げといった形で我が国の不動産価格が下落することも想定しなければならないかもしれませんが、我が国の良質な不動産がドンドン下落するといった事態は想定しにくいと思います。

IFA Leadingのアドバイザーにお気軽にご相談ください