IFAL Times

超富裕層とは 超富裕層を理解することは経済活性化にとって大切

超富裕層とは一体どのような人たちなのか。そしてその実態とは何か。各国における超富裕層の定義や、超富裕層の方々の考え方や行動パターンなどを解説していきます。

- (1)富裕層はどのように定義されているのか

- (2)超富裕層とは何者なのか

- (3)超富裕層が重視していること

- (4)我が国における超富裕層のポジショニング

- (5)超富裕層の行動パターン

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)富裕層はどのように定義されているのか

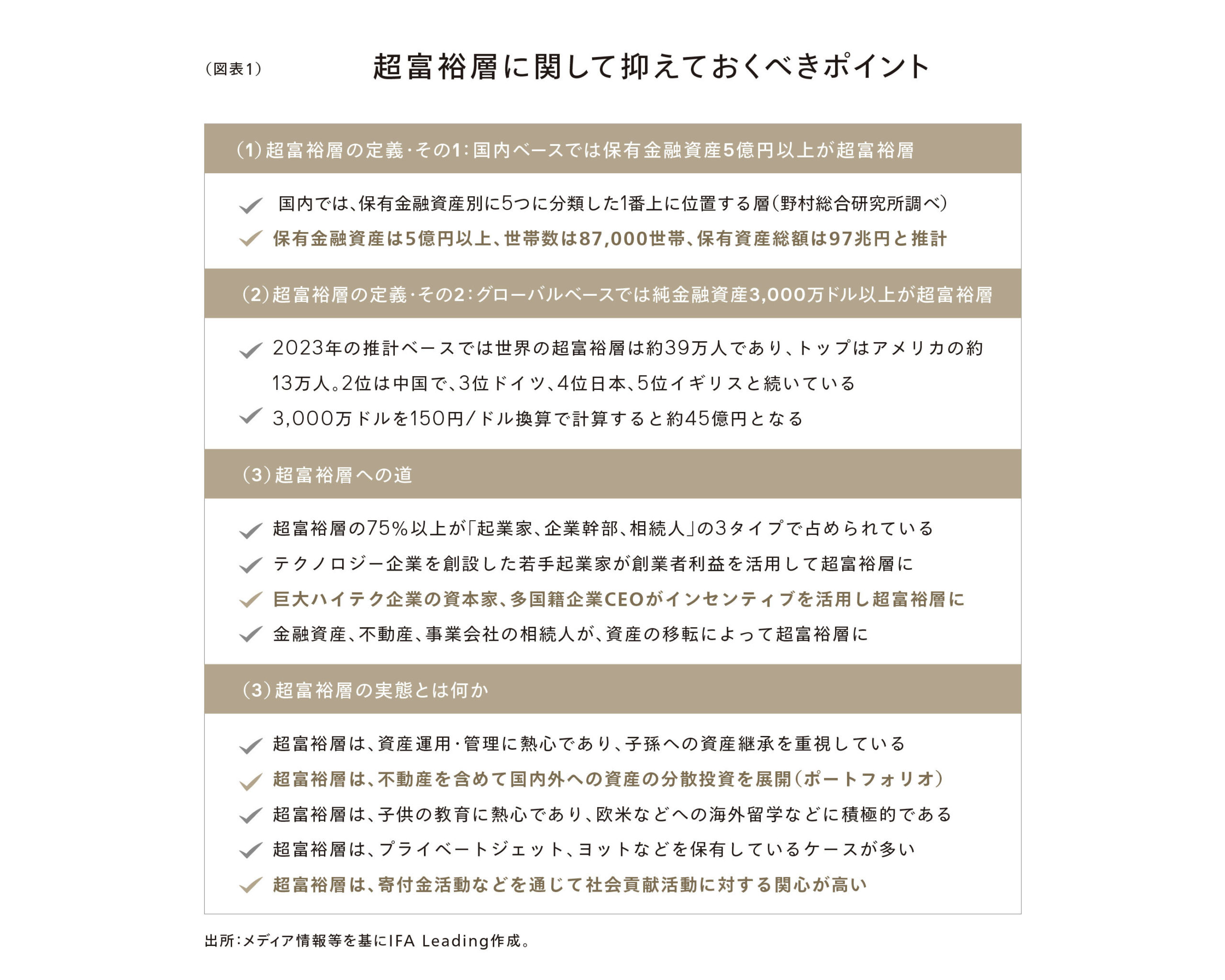

最近耳にする機会の多い超富裕層とはどのように定義されているのでしょうか。野村総合研究所では、保有資産額(純金融資産)において、5億円以上を超富裕層、1億円以上5億円未満を富裕層、5,000万円以上1億円未満を準富裕層と定義しています。企業において、役員に就任したり、資産形成に取り組んだりしていた方であれば1億円以上の純金融資産を保有している世帯は少なからずいると思われます。しかし、こうした方々を「富裕層」と定義するには少し違和感があります。

一方、国税当局による富裕層の定義では、①有価証券の年間配当4,000万円以上、②所有株式800万株以上、③貸金の貸付元本1億円以上、④貸家などの不動産所得1億円以上、⑤所得合計が1億円以上、⑥譲渡所得及び山林所得の収入10億円以上、⑦取得資産4億円以上、⑧相続などの取得資産5億円以上、⑨非上場株式の譲渡収入10億円以上、または上場株式の譲渡所得1億円以上かつ45歳以上の者、となっています。何れの定義も富裕層としているわけですが、どちらかと言えば、国税当局の定義の方が富裕層≒超富裕層というイメージに近いように思います。仮に、金融資金を5億円保有していても、年間利回りを3%とすると利子・配当所得は年間1,500万円程度となり、税金や社会保険等を控除すると、月当たりの手取りは100万円を下回る可能性があります。さすがにこれで「私は超富裕層です」とは胸を張って言えないのではないでしょうか。

(2)超富裕層とは何者なのか

ここで国税当局が定義している富裕層を超富裕層に置き換えてみるとしっくりするのではないでしょうか。有価証券の年間配当が4,000万円以上であれば、年間利回り3%とすると有価証券保有額は12億円以上となります。また、不動産所得が1億円以上であれば、年間利回り5%とすると賃貸不動産の時価は20億円となります。所得1億円以上の方は、日本全体で3万人程度いるとされています。この方々を超富裕層と定義していいかどうかは難しいところです。ちなみに、所得100億円超の人は日本全体で16人しかいませんので、この方々は超富裕層といって問題ないと思われます(2021年度ベース)。

一方、グローバルベースでは資産3,000万ドル以上が超富裕層と言われています。1ドル150円で換算すると45億円ということになります。さすがにこの水準になると、超富裕層と呼ばれることに抵抗感はありません。超富裕層の方は、起業家、企業幹部、相続人等に大別されますが、我が国の場合、大企業の幹部であっても現金支給の報酬割合が多いため、流石に超富裕層レベルの資産を保有するのは難しいかもしれません。尤も、ファーストリテイリング、キーエンス、ソフトバンク、サントリー、ユニ・チャーム、ニトリ、日本電産といった企業の創業者たちの資産は数千億円から数兆円に上っており、彼らを超富裕層は呼ぶことには何ら異論はないと思われます。こうした超富裕層の共通点は、創業企業を上場させて株価が上昇した結果の株式価値が個人資産の形成に繋がったということなのだと思います。さすがに、事業に関わる現金報酬だけで多額の資産を形成することは難しく、このことは欧米諸国でも同様だと思われます(図表1参照)。

(3)超富裕層が重視していること

それでは、超富裕層の方が重視していることを考えてみましょう。超富裕層の方は、①ご自身の健康、②資産継承、③人間関係を大切にしています。勿論、これらの3つを重視するというのは資産の多寡に関わりなく万人に共通していることですが、特に超富裕層の方は重視している印象があります。また、子供の教育にも熱心であり、有能な家庭教師を付けたり、ピアノ・水泳・習字教室などに通ったり、海外に留学させたりと、まさにおカネと時間に糸目をつけないことが特徴となっています。学歴を重視するというよりも、社会に出て活躍できる人材を育てることに力を注いでいるといったところでしょうか。

超富裕層は、資産運用にも熱心に取り組んでいます。と言っても、ご自身で個別株の売買を行うということは余りありません。我が国では、金融資産のうち約55%が現預金で占められているといった統計がありますが、超富裕層ともなると、金融資産に占める現預金の比率はかなり小さいと思われます。金融資産では、株式、債券、投資信託、保険商品などに分散投資を行い、不動産などの実物資産を保有しているケースも多いとみられます。超富裕層は、運用に割ける時間が無いので、基本的には専門家に管理・運用を委ねているケースが多いようです。また、超富裕層のなかにはプライベートジェットを保有していることがありますが、これは「時間」や「安全」という価値をおカネで買っているためです。旅行や出張の際の待ち時間が無駄であり、一刻も無駄にできないということなのかもしれません。まさに「タイムイズマネー」を実践している生活スタイルだと思います。

(4)我が国における超富裕層のポジショニング

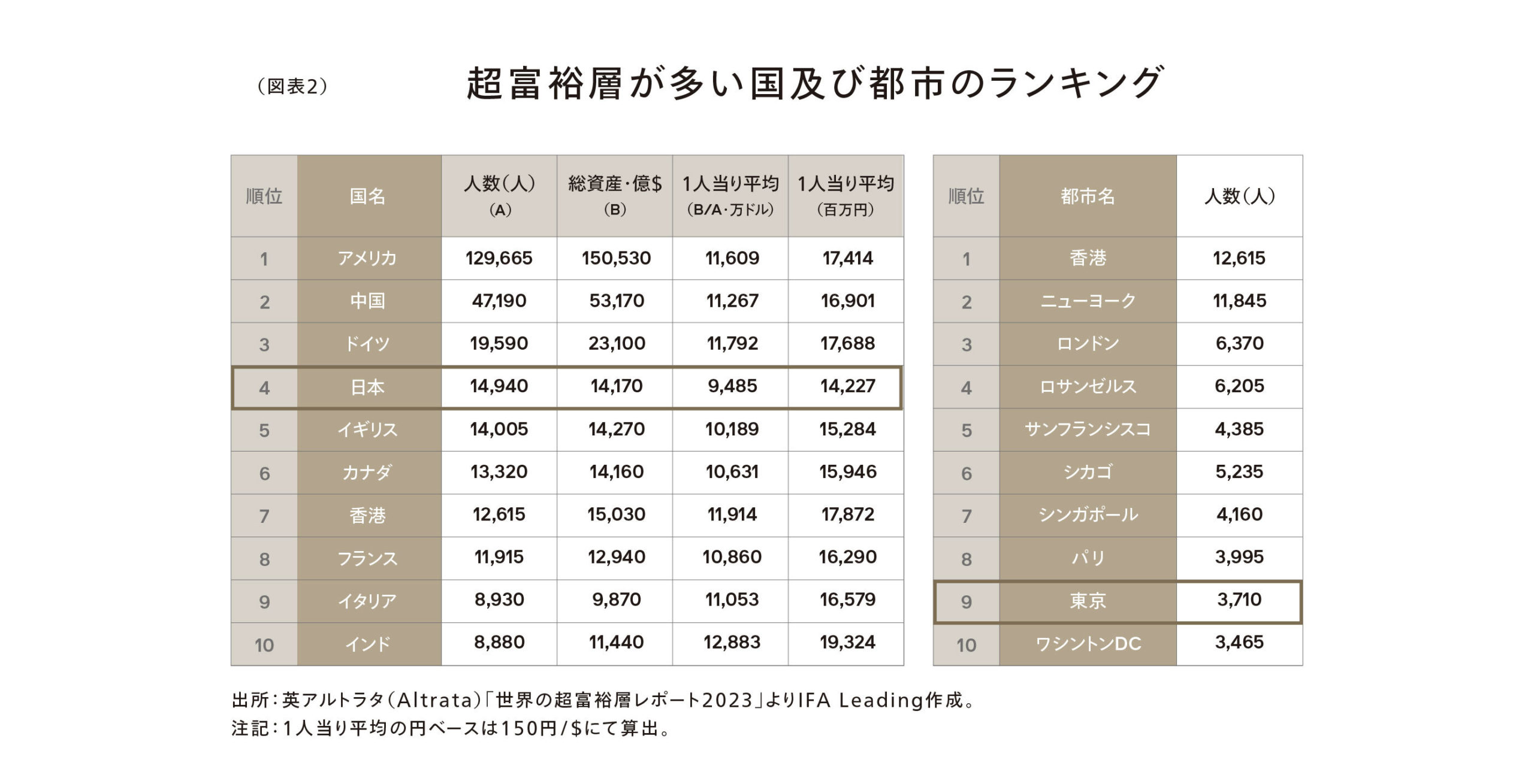

世界の超富裕層のランキングをみると、我が国は国別では第4位、都市別では東京が第9位となっています。1人当たりの資産額は1億ドル前後であり、1ドル150円換算では150億円程度となります。国別にみると、世界の超富裕層のうち3人に1人はアメリカに在住しており、近年では中国や日本といったアジア地域での超富裕層が増加傾向にあります。また、近年はインドなど新興国での超富裕層が大きく伸びている模様です。都市別では、これまでニューヨークが世界トップでしたが、2023年のデータでは香港がトップとなっています。都市別ではアメリカの都市がベスト10のなかで5都市ランクインしていることが特筆されます。やはり世界の超富裕層はアメリカに集結するということなのでしょうか。

(5)超富裕層の行動パターン

超富裕層の方々は、贅沢三昧をして散財するといったイメージがあるかもしれませんが、実際はそうではありません。資産管理を徹底して、健康管理を大切にして、健康的な食事や運動を心掛けている方が多いのではないでしょうか。超富裕層なかでも事業家の方は、情報収集や人間関係構築に熱心に取り組んでいます。寄付などを通じて社会貢献活動に熱心に取り組んでいる場合もあります。超富裕層ともなると、自分でおカネを使うという意識よりも、経済のためにおカネを回すといった意識の方が強いのかもしれません。そして、超富裕層の行きつくところはプロスポーツチームのオーナーになったり、企業を買収したり、学校や病院を経営したりといったことに落ち着くのでしょうか。彼らにとっては、後世に名を残すことが何よりの名誉なのかもしれません。

IFA Leadingのアドバイザーにお気軽にご相談ください