IFAL Times

ETF投資は資産形成の水先案内人となり得るか

ETF投資について、その特徴と実態を国内の情勢を基に解説します。資産が現預金に偏っている日本ですが、近年は株式投資への意識変革がみられています。少ない投資額で複数のメリットを享受できるETFは、資産形成の水先案内人となる可能性があります。

- (1)我が国の最大の課題は現預金に偏重している個人金融資産

- (2)株式投資に対する意識が変化している?

- (3)ETF投資の特徴と実態

- (4)ETF投資は資産形成の水先案内人となり得るか

- IFA Leadingのアドバイザーにお気軽にご相談ください

- 広告等補完書面 金融商品取引法66 条の10(広告等の規制)に基づく表示事項

目次

(1)我が国の最大の課題は現預金に偏重している個人金融資産

資産形成において我が国にとっての最大の課題は、極端な現預金偏重型となっていることです。2023年3月末における主要国の個人金融資産の割合をみると、日本は現預金54.2%、株式・投資信託14.4%、保険・年金等26.2%となっているのに対して、米国では現預金12.6%、株式・投資信託51.3%、保険・年金等28.6%、ユーロエリアでは現預金が35.5%、株式・投資信託31.1%、保険・年金等29.1%となっています(日銀調べ)。我が国の場合、個人金融資産に占める現預金比率が極端に高く且つ低金利の長期化によって、運用利回りが得にくい状況が続いていました。

ちなみに、過去20年間の個人金融資産の動向をみると、日本が約1.4倍となっているのに対して米国では約3倍となっています。その要因は、株式・投資信託といった個人金融資産に占めるリスク性資産の割合の違いが大きく影響していると考えられます。2025年には我が国の人口の4人に1人が75歳以上になるという「超高齢化社会」が到来すると予想されています。さらに、デフレ時代からインフレ時代への転換によって、ますます資産形成の重要性が増してきているのです。

(2)株式投資に対する意識が変化している?

バブル崩壊による最大の影響は株価暴落に伴う巨額なキャピタルロスの発生でした。日経平均株価は1989年12月にピークを付け、34年経過しても高値を更新していません。一方、世界大恐慌の引き金となった1929年のニューヨークダウ大暴落にしても、ピークから25年後の1954年には最高値を奪還しているのです。このことは、如何に我が国の株式市場の痛手が大きかったかを物語っています。バブル期に株式投資をしていた投資家は、「もう株式投資はこりごり」として市場から去ってしまい、日本の株式市場は暗黒の時代が続いていました。

しかし、過去10年の日本市場の株価パフォーマンスは欧米市場に対して決して引けを取っていません(自国通貨建てベース)(Bloombergより)。この要因としては、①日本企業が稼ぐ力を取り戻してきた、②ネット証券の台頭などで株式投資に対するハードルが下がってきた、③投資家層の世代交代が起こってきた、といった点が挙げられると思います。なんといっても、昨今の大きな変化としては若年層を中心とした新たな投資家層が台頭してきたことが将来への期待を抱かせるのではないでしょうか。

投資家も、かつてのように「株式投資は短期的に儲けるため」といった意識から、「株式投資は長期的な資産形成の手段のため」、「株式投資は社会や経済の動向を探るための道標」といった意識に変わってきたように思われます。

(3)ETF投資の特徴と実態

こうしたなかで、ETF投資が注目を集めています。ETF(Exchange Traded Funds)とは、東京証券取引所などの金融商品取引所に上場している投資信託のことです。連動する指数は株式だけでなく、債券、REIT(リート)、通貨、コモディティ(商品)の指数もあります。投資先も日本から海外に広がり、個別株等では投資しにくい国と地域や資産に対して、手軽に投資ができるようになりました。さらに連動対象指数を定めないアクティブ型のETFも導入されて、ETFの商品ラインナップは拡大しています。投資家の選択肢がどんどん増えているのです。

ETFのメリットとしては、①1銘柄で分散投資できる、②少額から始められる、③リアルタイムで取引できる、④信託報酬が安い、⑤売買の自由度が高い、といった点が挙げられます。一方、デメリットとしては、①個別株式や投資信託と比べると銘柄が限られている、②取引量が少ないETFの場合、流動性リスク(取引が成立しない)がある、③分配金が自動で再投資できない、といった点がありますが、投資の入り口としてメリットに着目する動きが増えつつあるようです。

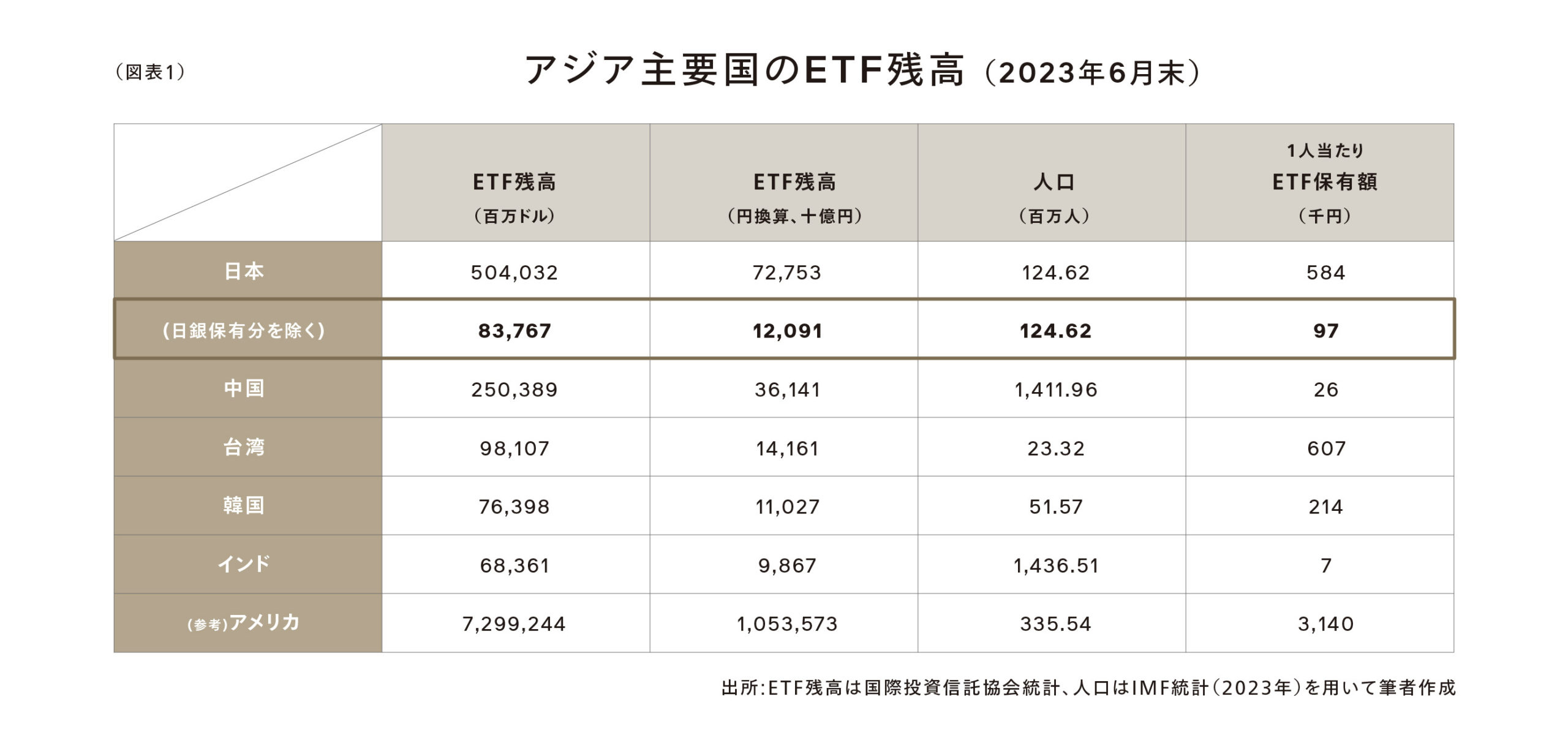

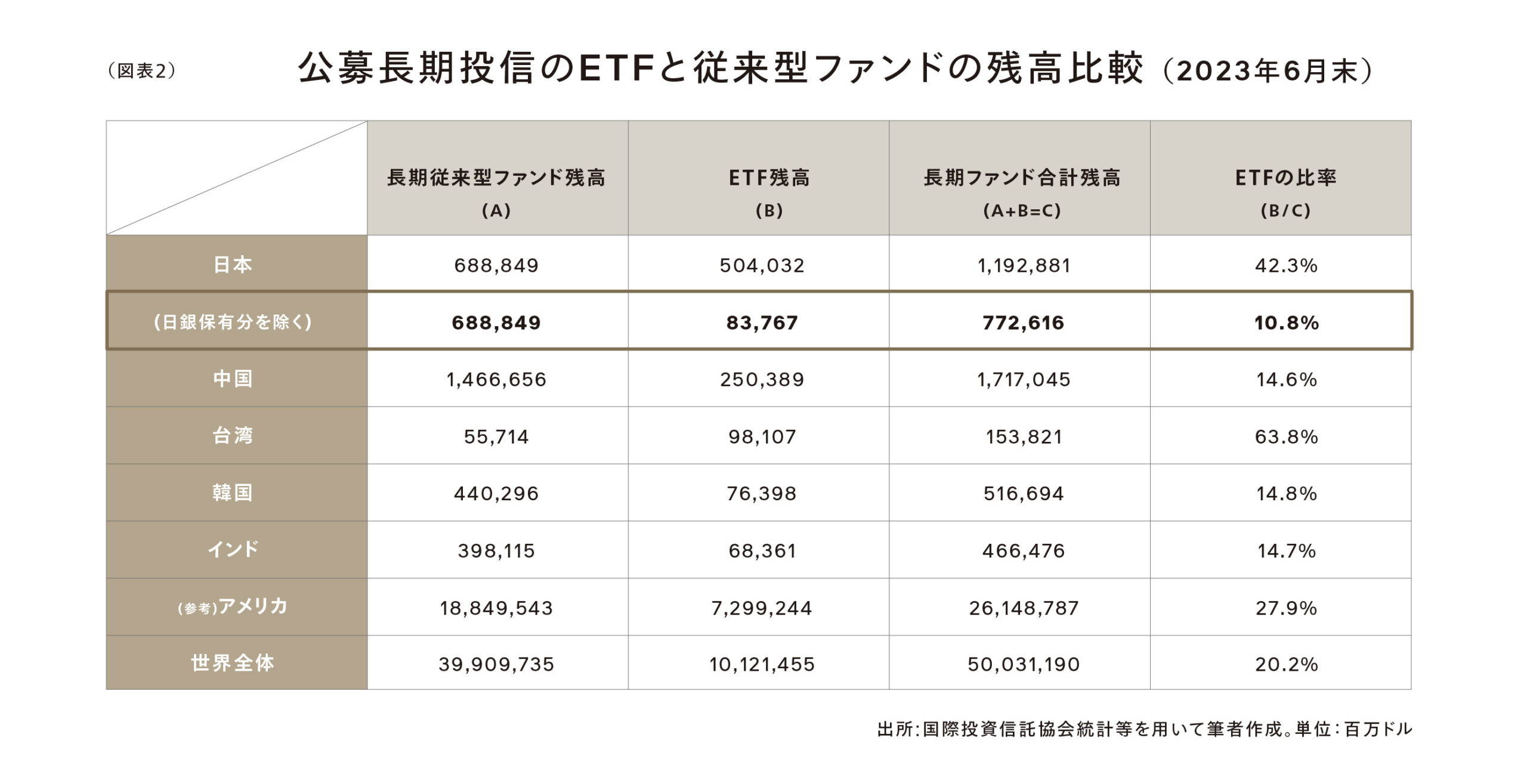

ここで、アジア主要国のETF残高の状況をみると、我が国のETF残高はアジア主要国では最大となっていますが、日銀保有分を除く1人当たりでは台湾、韓国に大きく後れを取っています。このことは、個人が保有するETFは1人当たり10万円にも満たず、アメリカに比べると30分の1の水準に過ぎないことを示しています(図表1参照)。また、個人が保有している(日銀保有分を除く)長期ファンド合計に占めるETFの比率は10%程度と依然として拡大余地が大きいことをうかがわせています(図表2参照)。

(4)ETF投資は資産形成の水先案内人となり得るか

さて、時代の潮流は「短期投資」「集中投資」から「長期投資」「分散投資」へと変わりつつあります。「長期投資」「分散投資」に関わる商品の代表格がETFであり、2024年にスタートする新NISA導入も相まって、ETF投資が資産形成の水先案内人になるか注目されるところです。我が国では長期にわたって超低金利政策が続いてきたことから、資産運用に対する関心が高まっています。勿論、一定の知識・経験・資力・時間がある投資家は個別銘柄に投資するといった方法もありでしょう。

しかし、圧倒的大多数の国民にとって、投資はよくわからないものといった根強い意識があります。こうしたなかで、ETF投資はいわば預金・貯金にとって代わる資産形成の水先案内人となり得るのではないでしょうか。長期投資の場合、基本的には換金を意識しないので、「将来の資産形成のため」といった目的を理解してじっくり取り組むことが大切です。その意味では、短期的な価格変動には一喜一憂しないことが大切です。

IFA Leadingのアドバイザーにお気軽にご相談ください

広告等補完書面 金融商品取引法66 条の10(広告等の規制)に基づく表示事項

金融商品仲介業者の商号 株式会社 IFA Leading

登録番号 金融商品仲介業者 関東財務局長(金仲)第959号

<所属金融商品取引業者等>

楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195 号

【加入協会】 日本証券業協会 一般社団法人金融先物取引業協会 日本商品先物取引協会一般社団法人第二種金融商品取引業協会 一般社団法人日本投資顧問業協会

あかつき証券株式会社 金融商品取引業者 関東財務局長(金商)第67号

【加入協会】 日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人日本投資顧問業協会

東海東京証券株式会社 金融商品取引業者 東海財務局長(金商)第140号

【加入協会】 日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会 一般社団法人日本投資顧問業協会 一般社団法人日本STO協会

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

【加入協会】 日本証券業協会 一般社団法人第二種金融商品取引業協会 一般社団法人金融先物取引業協会 一般社団法人日本暗号資産取引業協会 一般社団法人日本投資顧問業協会

Jトラストグローバル証券株式会社 金融商品取引業者 関東財務局長(金商)第35号

【加入協会】 日本証券業協会

【手数料等について】

商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)

【リスクについて】

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況含む)の悪化等、それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

※上記の手数料等およびリスク等は、お客様が金融商品取引契約を結ぶ所属金融商品取引業者等の取扱商品毎に異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料等をよくお読みください。