IFAL Times

消費税減税による経済効果~メリットとデメリットが共存している点に留意~

消費税減税は実現可能性が高い一方で、財源確保や制度設計に課題が多く、実施には時間を要すると見られます。本コラムでは、減税のスケジュールや財源問題、金利上昇リスクを整理するとともに、家計負担軽減という短期的効果と、税収減や再増税といった長期的課題の両面について解説しています。

- (1)消費税減税は本当に出来るのか?

- (2)消費税減税のスケジュール感

- (3)消費税減税の財源を確保できなければ金利急騰も

- (4)消費税減税に伴うメリットとデメリット

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)消費税減税は本当に出来るのか?

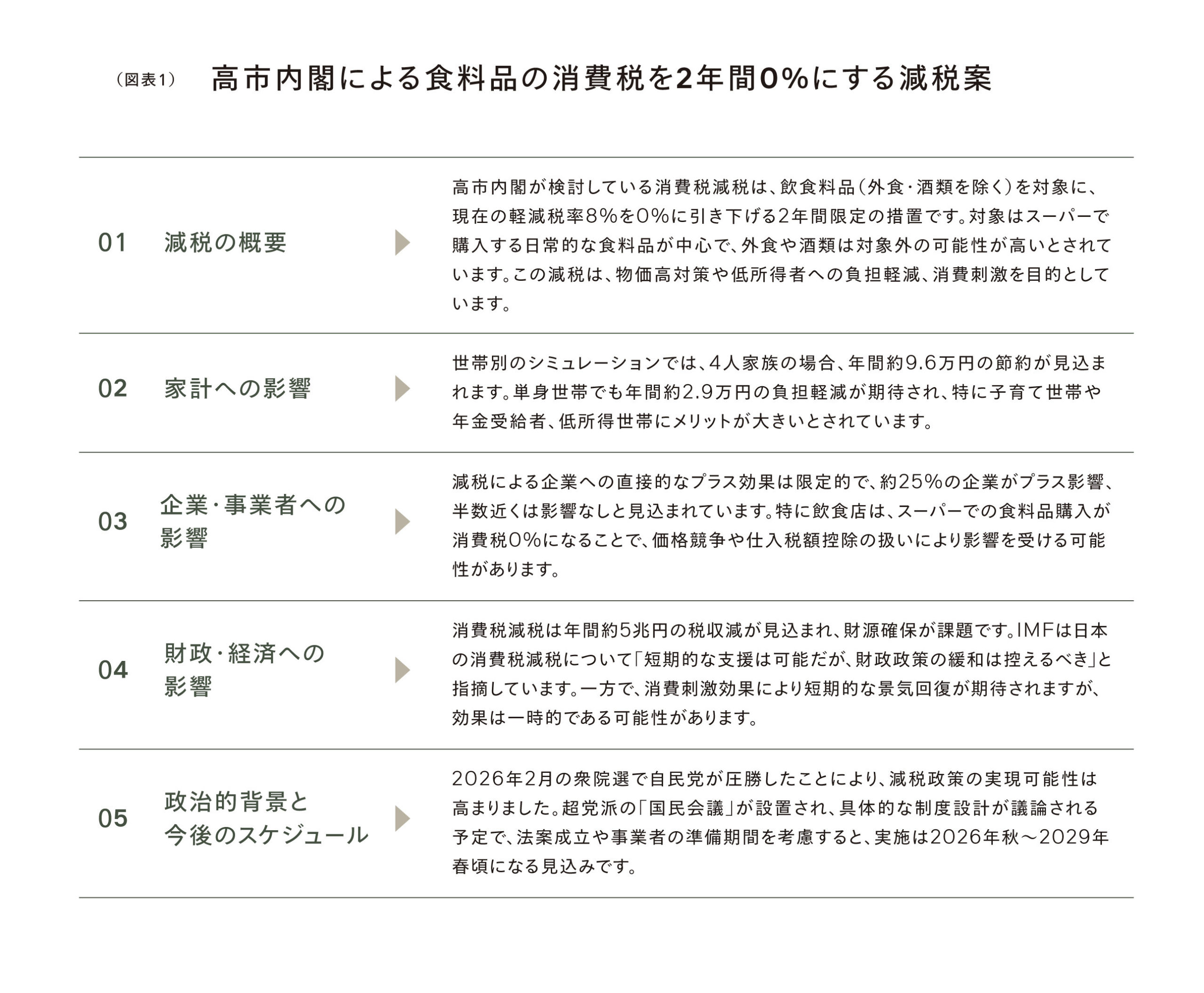

高市早苗政権が総選挙で歴史的な圧勝をしました。高市首相が悲願とまで言った食料品についての2年間の消費税非課税の公約ですが、これから夏場に掛けて国民会議で議論することとなります。但し、国民会議には、当初は野党ではチームみらいのみの参加という状況であり、今後、国民民主党、中道改革連合(立憲民主党、公明党)等が参加してくるかについても注目されるところです。とはいうものの、与党自民党の圧倒的議席数を勘案すると、最低でも自民党案の2年間の食料品に対する消費税非課税は実施される可能性が高いと考えられます。しかし、財源の問題、そして減税の範囲と期間についてはもめることが必至で、そうスムーズには進まないことも予想できます。自民党案によれば、給付付き税額控除という、減税効果がない低所得層に対して給付金を渡し、他には税額控除をするという、本来行われるべき政策が行われるまでということのようですが、いずれにしても、消費税減税実現は時間がかかるものの行われると考えられます。時間がかかれば、消費税減税の恩恵も効果が薄れます。とくにコメが高止まりしている中で低所得層はその実行を強く望んでいるはずです。そして、減税を行う際に注意しなければならないことは、消費税は社会保障のための原資であり、その代替の財源の問題が十分に議論されていないことです。食料品だけを消費税の対象としないとする与党案でも5兆円程度税収が落ちると試算されています(図表1参照)。

(出所)メディア情報、財務省資料等を基にIFA Leading作成。

(2)消費税減税のスケジュール感

高市早苗首相は2年間限定の食料品の消費税ゼロについて、今夏までの意見集約を前提に、今秋に想定される臨時国会での関連法案の提出を目指す考えを表明しています。2026年度当初予算案をめぐっては、今年度内の成立への協力を野党側に求めています。高市首相は食料品の消費税ゼロについて、超党派で議論する「社会保障国民会議」で夏までの中間とりまとめを目指す考えを示してきました。高市首相は「みなさまの知恵を頂き、夏までに意見がまとまったら、できたら臨時国会の早めに法案を提出したい」と述べています。消費税ゼロは給付付き税額控除の実施までの措置と位置付けており、首相は「2年間の減税が終了した後は現行の軽減税率に戻す」と語っています。国民会議は2月26日に初会合を開きましたが、野党側の出席はチームみらい1党にとどまっています。首相は予算委員会で、質問に立った中道改革連合の小川淳也代表に「参加をお待ちしている」と出席を求めています。参院で中道に合流していない立憲民主党、公明党に対しても呼びかける考えを示しています。一方、当初予算案の審議は、首相による1月の衆院解散に伴い、例年より1カ月ほど遅れています。首相は「なんとか年度内に成立させて頂きますよう、ご協力を申し上げる」と野党側に求めています。当初予算が年度内成立しなかった場合の「つなぎ」となる暫定予算をめぐっては、「予算審議のさなかの段階で申し上げることはない」としつつ、「一般論」とした上で「政府の責任を果たす用意はある」と言及しています。

(3)消費税減税の財源を確保できなければ金利急騰も

消費税を削減することは、社会保障のレベルの低下を促す危険がありますが、それを避けるためには当然、その財源を確保しなければなりません。財源確保には、法人税や所得税などの課税強化、あるいは政府保有財産の売却、あるいは赤字国債の増発などの方法が考えられます。しかし、法人税や所得税の増税には、大きな反発が予想されます。財産税を新設するなら自民党支持層が多い富裕層からの猛反発は避けられません。また、政府に売るものが十分にあれば、こんな財政状況にはなっていません。外貨準備が1兆3,300億ドル以上ありますが、もともと外貨準備を賄う資金は短期の国債です。今は、円安により大きな含み益が生じている状況ですが、いずれにしても国債の返済が必要です。そうすると、安易な手段は赤字国債の増発です。そして先般の18兆円ほどの補正予算の時もそうであったように、赤字国債により消費税減税が行われる可能性も低くはありません。そうなると、それでなくても急上昇した長期金利がさらに上昇することが予想されるのです。企業の金利負担も増え、また固定金利で住宅ローンを借りようとする人にも悪影響が出てくるかもしれません。

(4)消費税減税に伴うメリットとデメリット

消費税減税に伴うメリットとデメリットについて考えてみましょう。消費税の減税は、物価上昇にすばやく対応できる「即効性のある対策」として注目されています。根本的な物価上昇の原因を解決するわけではありませんが、短期的に家計の負担を和らげる効果があるのが特徴です。その理由は、消費税が下がると商品やサービスの価格がすぐに安くなり、消費者がその変化をすぐに実感しやすいからです。消費税が引き下げられることで、スーパーのレジでの支払額が明らかに減少し、「買いやすくなった」と感じる人が増えます。特に、食料品やガソリンといった日々の生活に欠かせない分野では影響が大きく、家計への直接的な支援にもなります。このように、消費税の引き下げはすぐに効果が表れる実用的な手段のひとつといえるでしょう。

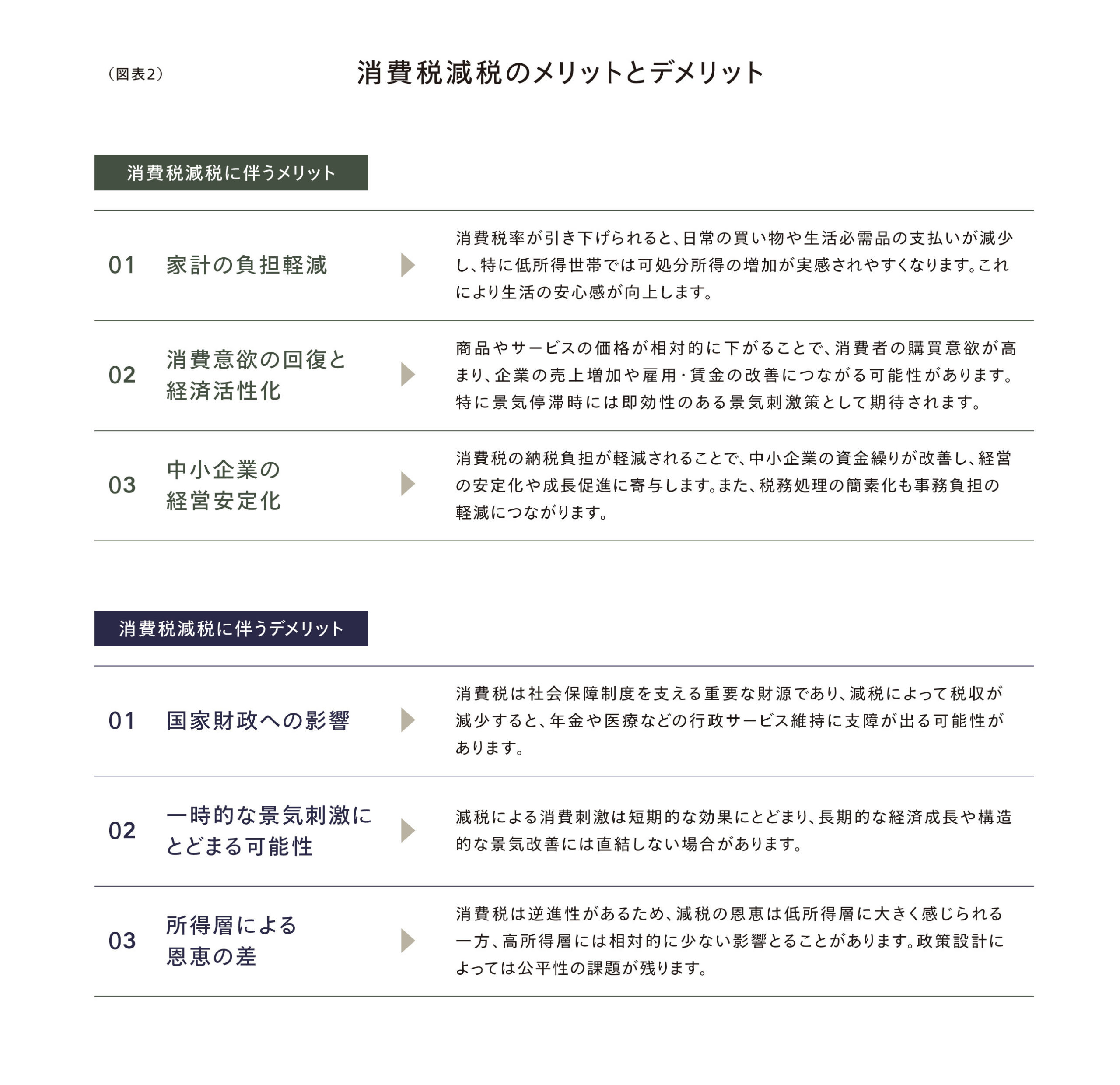

2009年、フランスでは世界的な景気後退の影響を受け、国内の雇用と消費を守るために、消費税(付加価値税)を業種限定で引き下げる政策が実施されました。対象となったのは外食を中心とする飲食業で、税率はそれまでの19.6%から一気に5.5%へと大幅に引き下げられました。この政策の主な目的は、経営に苦しむ飲食業界を支援し、失業の拡大を防ぐことでした。実際、一部のレストランでは価格を引き下げたことで客足が戻り、雇用が拡大するなどの効果が見られました。また、調理スタッフやサービス業の雇用が守られたという報告もあり、業界内部では歓迎する声もありました。しかし、すべての店舗が減税分を価格に反映させたわけではなく、「消費者の実感が乏しい」、「利益だけが業者側に残ったのでは」という批判も出ました。さらに、減税によって税収が減ることへの懸念も広がり、政策の公平性や持続性について議論が起こりました。このフランスの例は、業種を絞った減税でも経済的な効果を発揮できる一方で、政策の実行にバラつきが出やすく、恩恵が均等に届かないというリスクもあることを示しています。消費税を下げれば、たしかに物価は一時的に下がるかもしれません。しかし、それで現在のインフレが根本的に解決されるわけではありません。さらに、消費税を減税すれば国の税収が大きく減ることになります。財源が足りなくなれば、いずれはどこかで増税をしなければならない局面が訪れます。実際、過去の税制変更でも「一時的な減税の後に再増税」が繰り返された例は少なくありません。したがって、消費税減税は短期的には家計にうれしい対策であっても、長期的にはまた負担が戻ってくる「延命措置」にすぎない場合もあることに留意しなければなりません。(図表2参照)。

(出所)メディア情報、財務省資料等を基にIFA Leading作成。

IFA Leadingのアドバイザーにお気軽にご相談ください