IFAL Times

ROICとは ~資本コスト経営を実践するうえで欠かすことのできないキーワード~

ROICとは、株主資本に負債を含めた投資額に対して、どの程度の収益をもたらすかを表しています。昨今、注目されているROICについての基礎知識や投資家からの評価などを解説します。

- (1)ROICとは何か

- (2)ROICの使い方

- (3)投資家はROICの視点では不動産投資、不動産所有に対してはネガティブな見方

- (4)投資家が経営目標として重視している指標とは何か

- (5)ROICのメリットとは

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

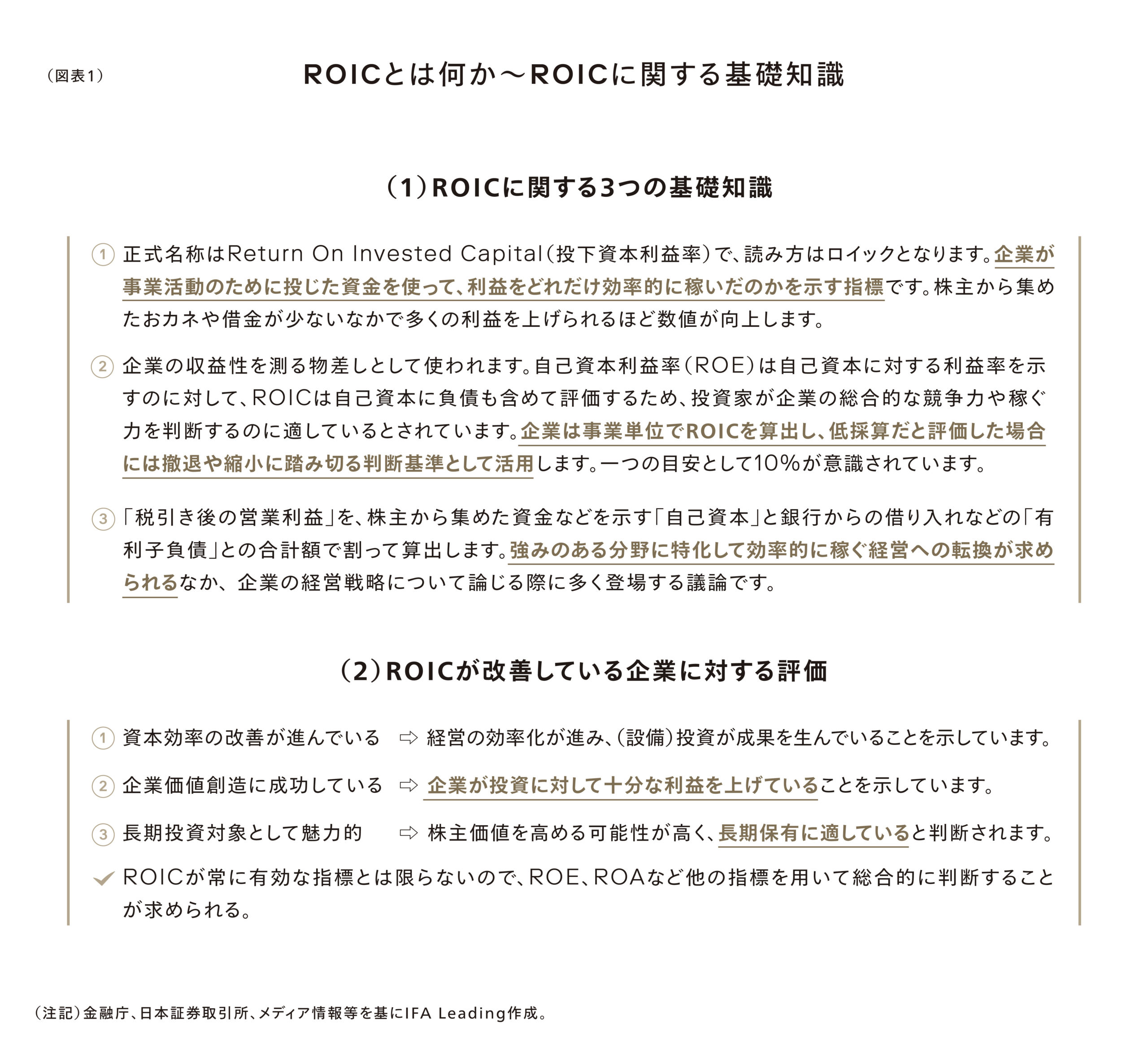

(1)ROICとは何か

最近、株式投資家のなかで、ROICという言葉を耳にすることが増えてきました。企業を評価する収益性を表す指標としてROE(株主資本利益率)、ROA(総資本利益率)といった指標は以前から使われていましたが、何故、ここにきてROICが注目されるようになってきたのでしょうか。そもそもROICとは、株主資本(=自己資本)に負債を含めた投資額に対して、どの程度の収益をもたらすかを表しています。これに対してROEは株主資本に対する収益性を表しています。すなわち、ROICは企業において総合的な競争力や稼ぐ力を判断するうえで適した収益指標であると言えるでしょう。

(2)ROICの使い方

ROICの使い方としては、部門別或いは事業別の効率性を計るうえで有益な指標であると言えます。ある会社において、A部門のROICは4%、B部門のROICは8%であり、全社平均のROICが6%だとします。A部門は長年低いROICの状況が続いており、改善の見込みはありません。逆にB部門のROICは収益力強化が奏功して徐々に改善傾向を示しています。このような企業に対して、投資家はA部門を売却して、B部門に専念するよう要求してくるわけです。そうするとこの会社のROICは8%以上を稼ぎ出すことになり、株価上昇が期待できるというわけです。しかし、企業としては、A部門は創業来の事業であり、ROICが低いからといった手放すことに対しては抵抗感があります。そこで、投資家と会社側との意見の相反が起こるわけです。ファイナンス的には投資家の主張は正しいと言えるわけですが、企業はファイナンス論だけでは経営しているわけではありません。

(3)投資家はROICの視点では不動産投資、不動産所有に対してはネガティブな見方

また、 ROICの視点でみると、投資家は不動産投資或いは不動産を所有することに対してはネガティブに受け止めています。そもそも、不動産投資の場合、一般的にROICは低くなる傾向があります。したがって、アクティビストなどの投資家は不動産投資を好ましく思っていません。アクティビストは、不動産事業を抱えている会社に対しては、「外部に売却する」か「REITを組成して本体から切り離す」ことを主張しています。賃貸不動産は事業性格上低リスク低リターン事業であり、投資リターンとしては3%に過ぎないとみられているわけです。これに対して、REITであれば、非課税メリットを享受できるため5%程度投資リターンが期待できるわけです。こうした考え方は事業会社が保有している不動産に関しても同様です。あるメーカーが工場用地を取得して、工場を建てて設備投資を行う場合、そこからどの程度のリターンが得られるかがポイントとなります。リターンがほとんど得られない状態が続くと、投資家は当該事業からの撤退や縮小を求めてくることになります。また、利益を生まない本社ビルの保有についても否定的です。事業会社が立派な本社ビルを保有する必要はない、賃貸物件で十分だという訳です。企業としては、本社ビルを保有することによるメリットを説明し、如何にして本業の収益にプラスなのかを納得してもらう必要に迫られることになるわけです。企業が立派な本社ビルを保有することが社員のモチベーションアップに繋がり、優秀な人材を獲得するうえでも優位だと思っていてもアクティビストは聞く耳を持ってくれないのです。

この点は不動産会社に対しても同様な評価をしているわけなので、アクティビストなどの投資家は不動産会社を投資対象と見ていないケースが多く、このことが不動産株の低迷に繋がっていると言えるのではないでしょうか。かつての日本企業は、不動産を抱えていることが好評価に繋がっていました。簿価に不動産の含み利益を加えた実質株主資本をベースに修正BPS(1株当たり純資産)、PBR(純資産倍率)などを算定していたのです。しかし、ROICという評価軸が全面に出てくるようになると、含み利益という評価軸は無くなってしまいました。どんなに企業が不動産の含み利益を有していても、投資家にとってはメリットが無いということなのです。このことは、企業が保有している株式なども同様です。不動産にせよ、株式にせよ含み利益があるのであれば吐き出して、株主に返すべきというのが昨今の投資家の考え方なのです。投資家は、企業が保有している資産が如何にして利益を生み出すかを重視しているのです。

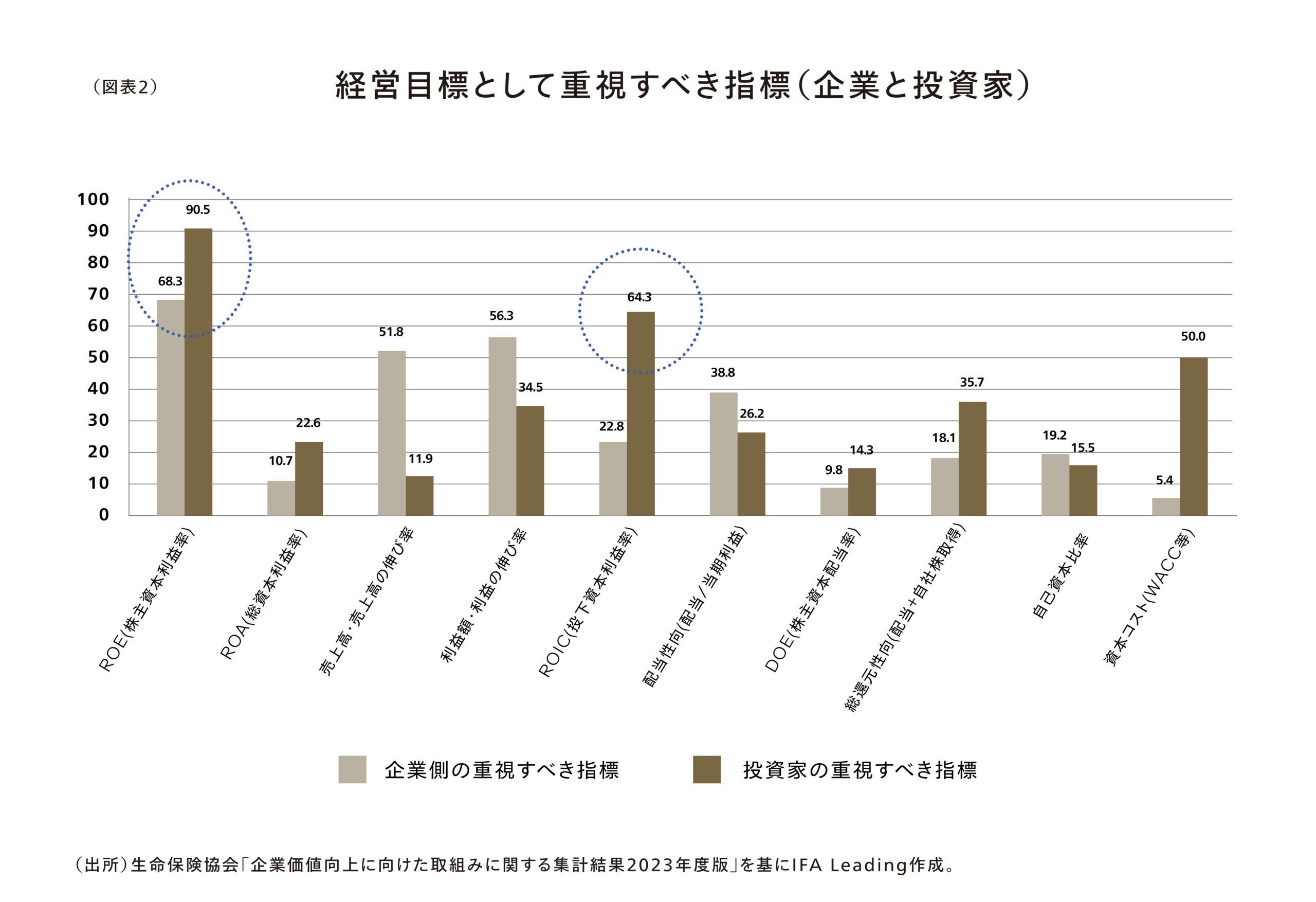

(4)投資家が経営目標として重視している指標とは何か

それでは、投資家が経営目標として重視している指標は何か考えてみましょう。生命保険協会が公表している「企業価値向上に向けた取組みに関する集計結果」をみると、企業と投資家との意識に大きな違いがあることが示されています。図表2は企業及び投資家に対して「経営指標として重視すべき指標は何でしょうか?」という問いに対して、企業及び投資家が提示した割合を示したものです。回答割合のベスト3をみると、企業側が「ROE(株主資本利益率)」、「利益・利益額の伸び率」、「売上高・売上高の伸び率」を挙げているのに対して、投資家側は「ROE」、「ROIC」、「資本コスト」を挙げています。この結果をみると、企業側は売上高、利益といった指標を重視していることがわかります。中期経営計画を発表しているほとんどの企業では、〇〇年先の売上高、利益目標を掲げ、売上高利益率は〇〇パーセントを目指しているといった数値目標を提示しています。中期経営計画においてROICや資本コストに言及している企業は稀な印象です。

(5)ROICのメリットとは

現状の経営を評価する方法として、ROICの他にもいくつかの選択肢があります。ROICを採用する主なメリットとしては、以下の3点が考えられます。第一に、ROE・ROAについては自社株買いなどで自己資本を調整すれば、数値の操作ができてしまって、事業の実態と異なる要素が含まれていれば最適な指標とは言えません。これに対してROICは、算出の分母となる投下資本に他者資本(有利子負債)が含まれます。これにより数値の変動はROEに比べて少なく、利益も税引後利益のみになるので、正確に事業の評価が可能です。企業や事業の資本運用を詳細に把握し、評価するために適切な指標と言えます。第二に、部門・事業ごとの評価が可能な点です。ROE・ROAでは、会社単位を対象としており、部門や事業を切り取っての評価はできませんでした。例えば営業部門、研究開発部門、製造部門などの複数の部門があったとします。単純に売上や投資額では、統一した指標で評価しているわけではないため、部門同士の正確な比較にはなりません。ROICを用いれば、それぞれの部門の投資に対する利益率を算出することで、統一的な情報で比較が可能です。これにより、経営者は各部門への投資規模や、力を入れる事業を判断し、最適に資本を配分できるでしょう。第三に、ROICを採用することで、資金を調達する際に債権者への説明がわかりやすくなります。ROICが高いということは、それだけ資本を有効活用して大きな利益を生んでいる証明です。経済産業省などで公表される報告書なども、客観的な指標として用いられています。調達した資金が効率的に運用されていると示せれば、投資家や金融機関からの信用が得られやすくなります。ROICの値が高いこと自体が注目される要因ともなるため、投資を受けやすくなる点も大きなメリットと言えそうです。

IFA Leadingのアドバイザーにお気軽にご相談ください