IFAL Times

プライマリーバランスとは~財政の健全性を示す重要な指標~

プライマリーバランスとは、国の収入(税収等)で政策的経費をどれだけ賄えているかを示す財政健全性の指標で、黒字なら自立、赤字なら借金依存の状態を意味します。

- (1)プライマリーバランスとは何か?

- (2)わが国の財政構造はどうなっているのか

- (3)プライマリーバランスが均衡するとどうなるのか

- (4)国際比較でみたプライマリーバランスの動き

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

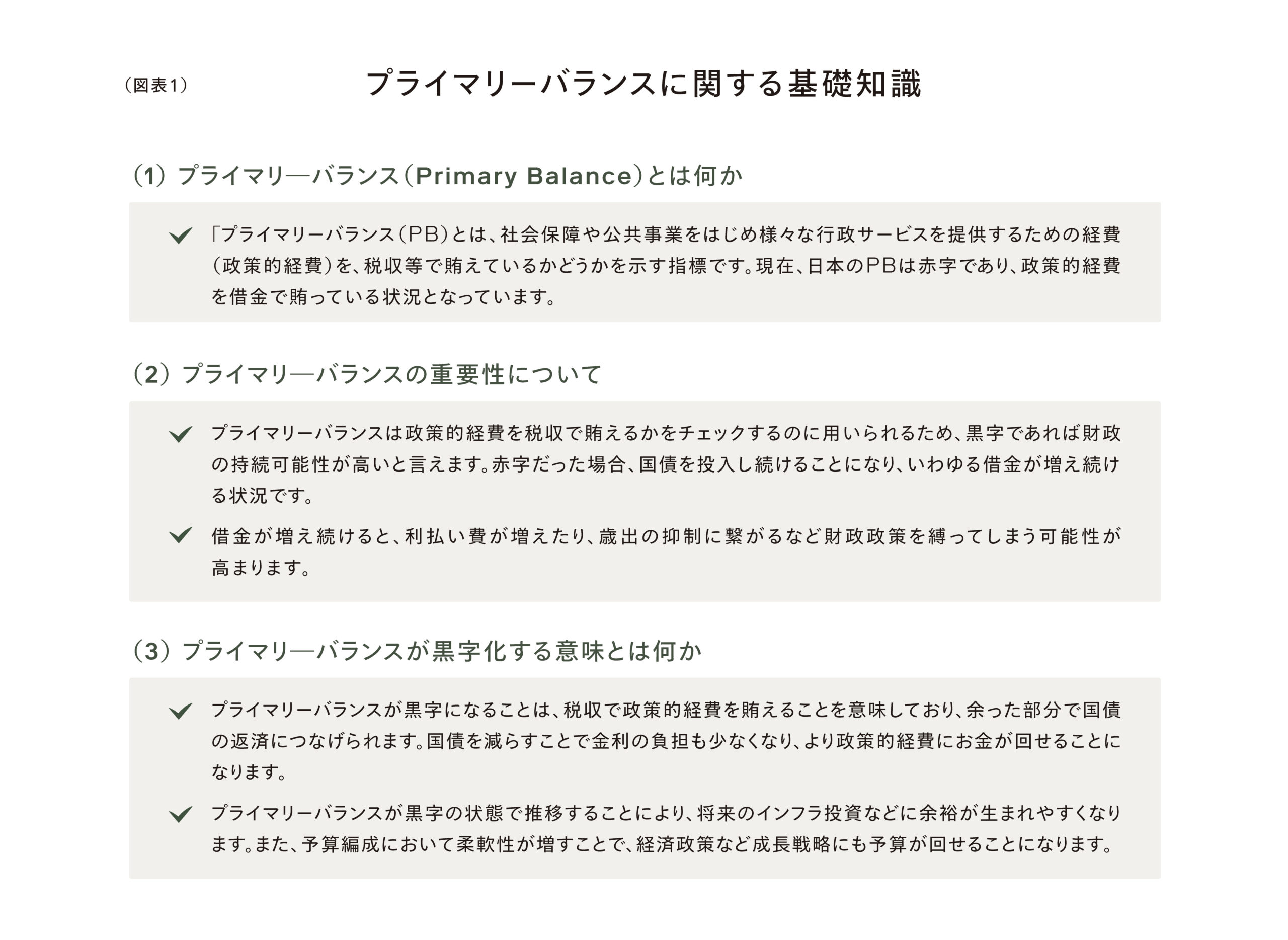

(1)プライマリーバランスとは何か?

最近耳にする「プライマリーバランス」とは何でしょうか。財務省のホームページによると、基礎的財政収支(プライマリーバランス)とは、税収・税外収入と、国債費(国債の元本返済や利子の支払いに充てられる費用等)を除く歳出の収支のことを表し、その時点で必要とされる政策的経費(社会保障や公共事業をはじめ様々な行政サービスを提供するための経費)を、その時点の税収等でどれだけ賄えているかを示す指標、と記載されています。すなわち、入ってくるお金(税収・税外収入)と使うお金(社会保障、公共事業、行政サービス等)のバランスがどうなっているかを示している指標というわけです。家計に置き換えれば、毎月の収入で毎月の生活費が賄えているかを示すものです。税収・税外収入が政策的経費を上回っていればプライマリーバランスは黒字、下回っていればプライマリーバランスは赤字となるわけです(図表1参照)。

日本の財政を考える>参考資料3 (https://www.mof.go.jp/zaisei/reference/reference-03.html)(財務省)

を基にIFA Leading作成。

(出所)メディア情報等を基にIFA Leading作成。

(2)わが国の財政構造はどうなっているのか

さて、わが国の財政構造はどうなっているのでしょうか。わが国の財政構造は構造的にプライマリーバランスが赤字の状態が続いています。その理由としては次の2点が考えられます。第一に、失われた30年によって税収が伸びなかったことが挙げられます。税収は、主に所得税、法人税、消費税から成り立っています。所得税は個人所得、法人税は法人所得を基に徴収されるわけですが、いずれも個人所得や企業収益が伸び悩んでいたためにほとんど伸びない状況が続いていました。ところが、最近では税収が想定以上に伸びていると伝えられています。これは、デフレ経済の終焉によって個人所得や企業収益が回復してきたことに起因しています。長い間のデフレ局面が税収を抑えていたと言えるのではないでしょうか。第二に、社会構造の変化によって歳出が増大傾向をたどってきたことが挙げられます。わが国は少子高齢化が進行しており、医療・社会保障費は増え続けています。医療・社会保障費とは、年金、介護、医療、子供・子育て、生活保護、雇用、労災に対する支出などとなっています。このうち、年金や介護に関しては、事業主と被保険者(雇用者本人)が拠出する社会保険料が財源となっているのですが、近年では公費(税金)負担の割合が増えており、このことが財政収支を悪化させる一因となっているのです。

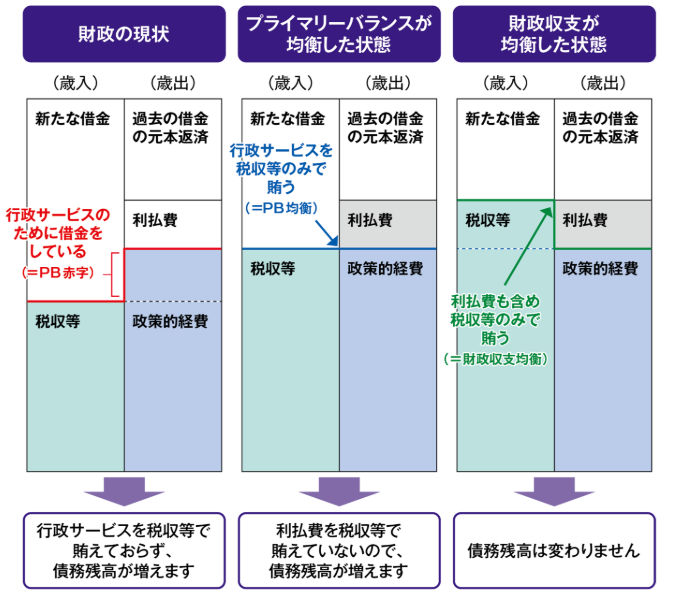

(3)プライマリーバランスが均衡するとどうなるのか

それでは、プライマリーバランスが均衡するとどうなるのでしょうか(図表2参照)。わが国の場合、政策的経費が税収等を上回る状況が続いており、行政サービスのために借金をしている財政構造となっています。2025年度のプライマリーバランスは4.5兆円程度の赤字になると見込まれていますが、2026年度には2兆円程度の黒字転換が見込まれています。しかし、プライマリーバランスが均衡したとはいえ、依然として国債の元利払いなどにより財政収支の赤字基調は続くことになります。プライマリーバランスの黒字が続くようになると、税収等で利払費を賄えるようになり、つれて元本も返済できるようになります。有識者のなかには、「自国通貨で発行するのであれば国債は無尽蔵に発行しても構わない。それよりも現役世代に対する減税措置によって経済を拡大すべきである」、といった意見が表明されることがあります。果たしてそうなのでしょうか。財政悪化は、国際的信用の低下を招き、円安進行、海外からの投資マインドを減退させる可能性が高まります。さらに、年金や医療制度の持続性を低下させ、財政運営を不安定化することになりかねません。現在のわが国のような過度な国債依存の財政は政策の自由度を縛ってしまいます。政策当局がすべきことは、適度なインフレ環境によって税収を確保すること、そして受益者負担を含めて歳出の在り方についての議論を進めることです。少なくとも、グローバル投資家は投資先企業や国家の財務・財政状態に対しては厳格な評価をすると思われます。

出典:「参考資料3 プライマリーバランスとは何か」(財務省)

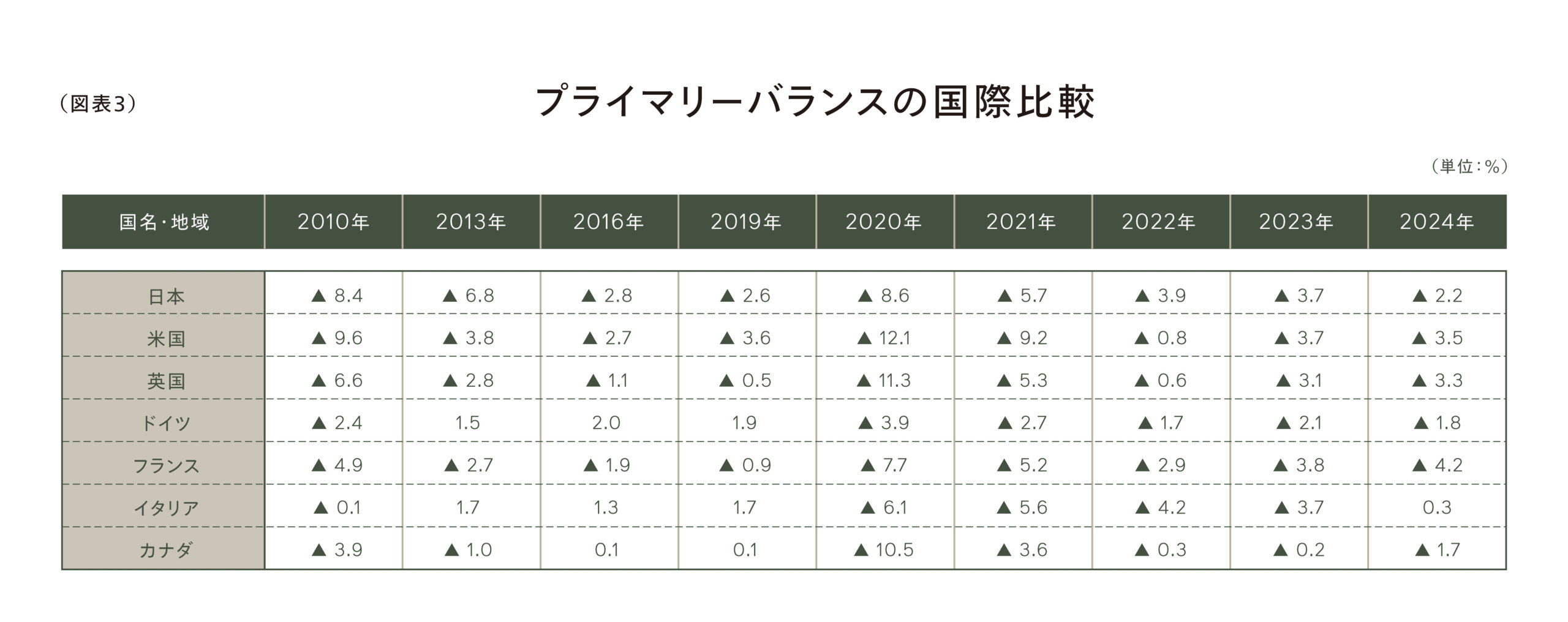

(4)国際比較でみたプライマリーバランスの動き

ここで、主要国におけるプライマリーバランスの動きをみてみましょう(図表3参照)。わが国の財政収支は、他の主要国と同様に2008年秋のリーマンショックの影響による悪化から改善傾向にあり、2019年には▲2.6%にまで改善しました。しかし、新型コロナウイルス感染症や物価高騰等への対応のため、2020年以降のプライマリーバランスは大きく悪化しましたが、2024年にかけては改善傾向を示しています。一方、他の主要国もほぼ同様な傾向をたどっていますが、2024年にイタリアのプライマリーバランスが大幅に改善し、黒字転換したことは特筆されます。イタリアの場合、経済成長に伴い税収が予想以上に増加したことに加えて、構造改革によって歳出を抑制したことが財政健全化に寄与しました。イタリア以外の主要国については各国マチマチですが、依然としてプライマリーバランスは赤字の状態となっています。プライマリーバランスを優先するあまり、必要な支出(≒歳出)を削ってしまうことで、景気や国民生活を悪化させてしまうのではといった見方があります。一方、プライマリーバランスの赤字を放置しておくと、国債発行残高が膨張して、金融政策や財政政策の足かせになってしまうという懸念があります。わが国が長期にわたって超低金利政策を継続している背景として、デフレ経済環境の長期化(失われた30年)があることは言うまでもありませんが、もう一つの理由として財政の悪化(プライマリーバランスの恒常的赤字)、膨大な国債発行残高に伴う元利払いの増大が影響していることは疑いようがありません。プライマリーバランスに関しては過大評価する必要も過小評価する必要もありませんが、少なくともインフレ時にはどのような財政政策が望ましいのかといった議論は必要だと思われます。

(図表3) プライマリーバランスの国際比較

「日本の財政関係資料(令和7年4月)」

(https://www.mof.go.jp/policy/budget/fiscal_condition/related_data/202504_01.pdf)(財務省)を基にIFA Leading作成。

(注記)数値は、一般政府(中央政府、地方政府、社会保障基金を合わせた)ベース。

IFA Leadingのアドバイザーにお気軽にご相談ください