IFAL Times

マネー・ローンダリングとは ~マネロン対策は犯罪防止の観点から喫緊の課題~

マネー・ローンダリングとは、犯罪で得た資金の出所を隠し、合法的な資金に見せかける行為です。放置すれば犯罪組織やテロ活動を助長し、経済にも悪影響を及ぼします。金融機関などが不正取引を検知・防止する体制強化が急務となっています。

- (1)マネー・ローンダリングとは何か?

- (2)マネーロンダリングにはどんな手口があるのか

- (3)金融機関で行われるマネロン対策か

- (4)マネロン検挙件数は増加傾向に

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)マネー・ローンダリングとは何か?

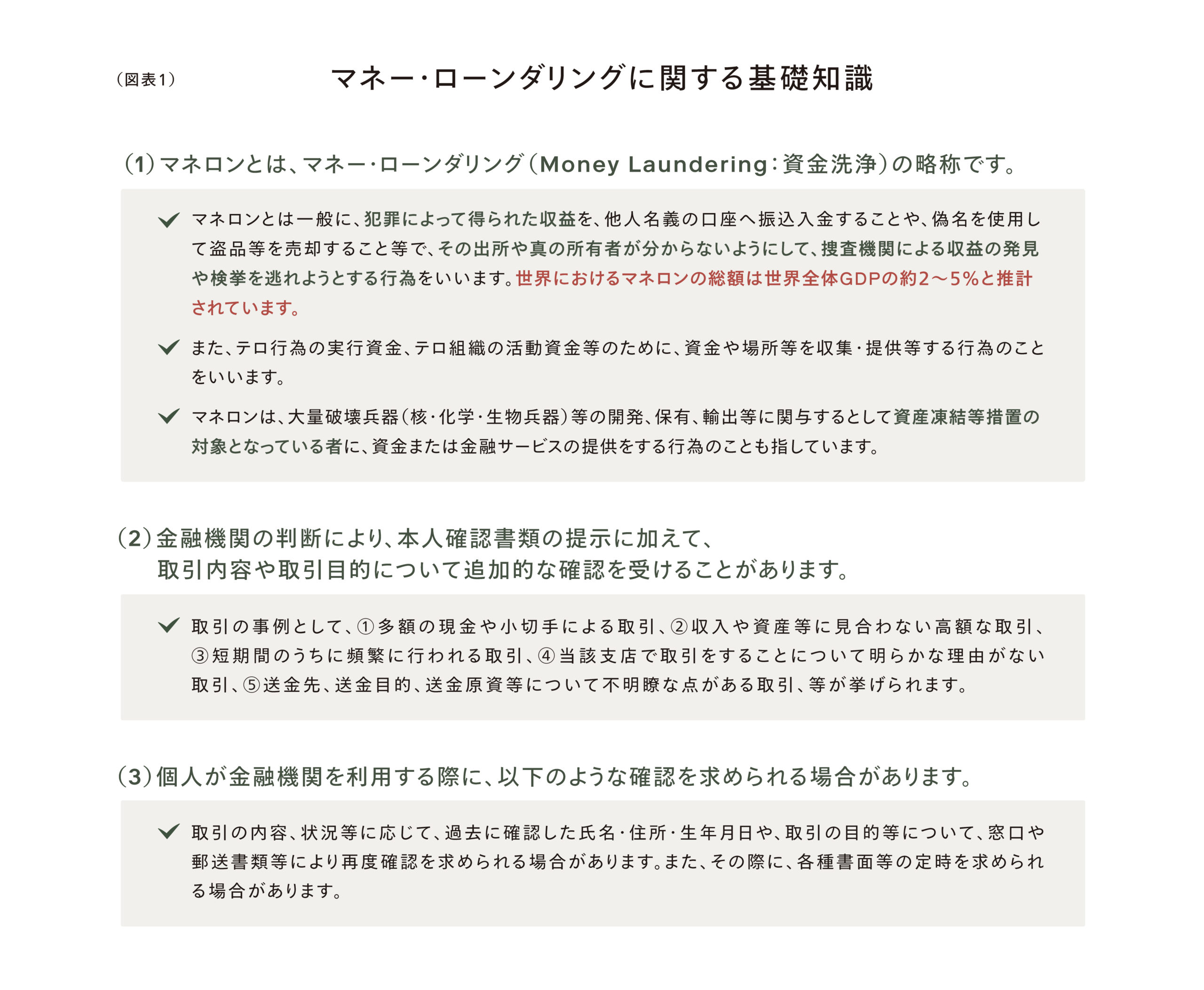

最近、「マネー・ローンダリング」という言葉を耳にすることが増えました。マネー・ローンダリング(以下マネロン)とは、犯罪行為によって得られた不正な資金を、合法的な資金に見せかけるプロセスのことを指しています。資金の出所を隠すために行われ、資金が追跡できないようにするための一連の操作を含んでいます。マネロンとは、犯罪によって得た収益を、その出所や真の所有者をわからないようにして、捜査機関による収益の発見や検挙などを逃れようとする行為をいいます。マネロンを放置すると、犯罪収益が将来の犯罪活動や犯罪組織の維持・強化に使用されるため、組織的な犯罪やテロ行為などを助長することにつながります。また、犯罪収益が移転して通常の事業活動に使われることにより、健全な経済活動に悪影響を与えます。安全な暮らしを守り、健全な経済発展を実現するには、世界中の国々と連携しながらマネロン対策に取り組む必要があります。ちなみに、マネロンは、日本語では「資金洗浄」と言われています(図表1参照)。

教えて!マネロン等対策(財務省)

(https://www.mof.go.jp/policy/international_policy/amlcftcpf/2.measures.html)、

金融機関におけるマネロン・テロ資金供与・拡散金融対策について(金融庁)

(https://www.fsa.go.jp/policy/amlcftcpt/index.html)

を基にIFA Leading作成。

(出所)メディア情報を基にIFA Leading作成。

(2)マネーロンダリングにはどんな手口があるのか

国家公安員会の「犯罪収益移転危険度調査書(令和5年12月)」によると、令和2~4年の3年間の検挙事例において、マネロンに悪用された主な取引件数は1,384件となっており、その内訳をみると、内国為替取引584件(全体に占める割合42.2%)、現金取引297件(同21.5%)、預金取引160件(同11.6%)、クレジットカード115件(同8.3%)などとなっています。ここでいう内国為替取引とは、預金取扱金融機関(銀行、信用金庫、信用協同組合など)を利用した国内送金(預貯金の預入れ・払戻し、手形・小切手の利用は除く)のことです。預金取扱金融機関の商品・サービスが、マネロンに悪用された取引の多くを占めています。マネロンを計画・実行しようとする者が、迅速で確実な資金移動が可能な内国為替取引を通じて、他人または架空名義の預金口座に犯罪収益を振り込ませる事例が多くみられます。最終的には、預金口座に入金された犯罪収益は現金化されるため、その後の追跡は難しくなります。また、クレジットカードの不正利用の増加に伴い、クレジットカードがマネロンに悪用された取引も増加傾向にあります。また、前払式支払手段(商品券、磁気式・IC式プリペイドカード、インターネット上で利用できるプリペイドカードなど)、暗号資産、資金移動サービスなど、決済手段の多様化を悪用される場合もあります。

(3)金融機関で行われるマネロン対策か

預金取扱金融機関の商品・サービスがマネロンに悪用されるケースが多発しています。そのため、金融機関で以下のような取引を行う場合は、マネロン対策の一環として取引内容や取引目的の確認を受けることがあります。すなわち、①現金や小切手による高額の取引、②収入や資産などに見合わない高額の取引、③短期間のうちに何度も行われる取引、④送金先、送金目的、送金原資などについて不明瞭な点がある取引、などとなります。実際には金融機関が個別・具体的に判断することになります。個人の場合、氏名、住所、生年月日、職業などの本人確認に加えて、取引の目的、年収、資産金額などの確認を求められるケースがあります。最近では、以前の超低金利時代に預け入れていた郵便貯金を、利息が上がったために解約・新規契約をしたケースでも本人確認や資産状況などを求められるケースもあるようです。近年、マネロンは複雑かつ高度化しており、日本および国際社会にとってマネロン対策は重要な課題です。私たちの身近にある預金口座やクレジットカードなどの取引が、マネロンに悪用されるケースが増えています。金融機関を利用する際に、マネロン対策として取引内容の確認などを求められる可能性があることを理解しておくことが必要になります。

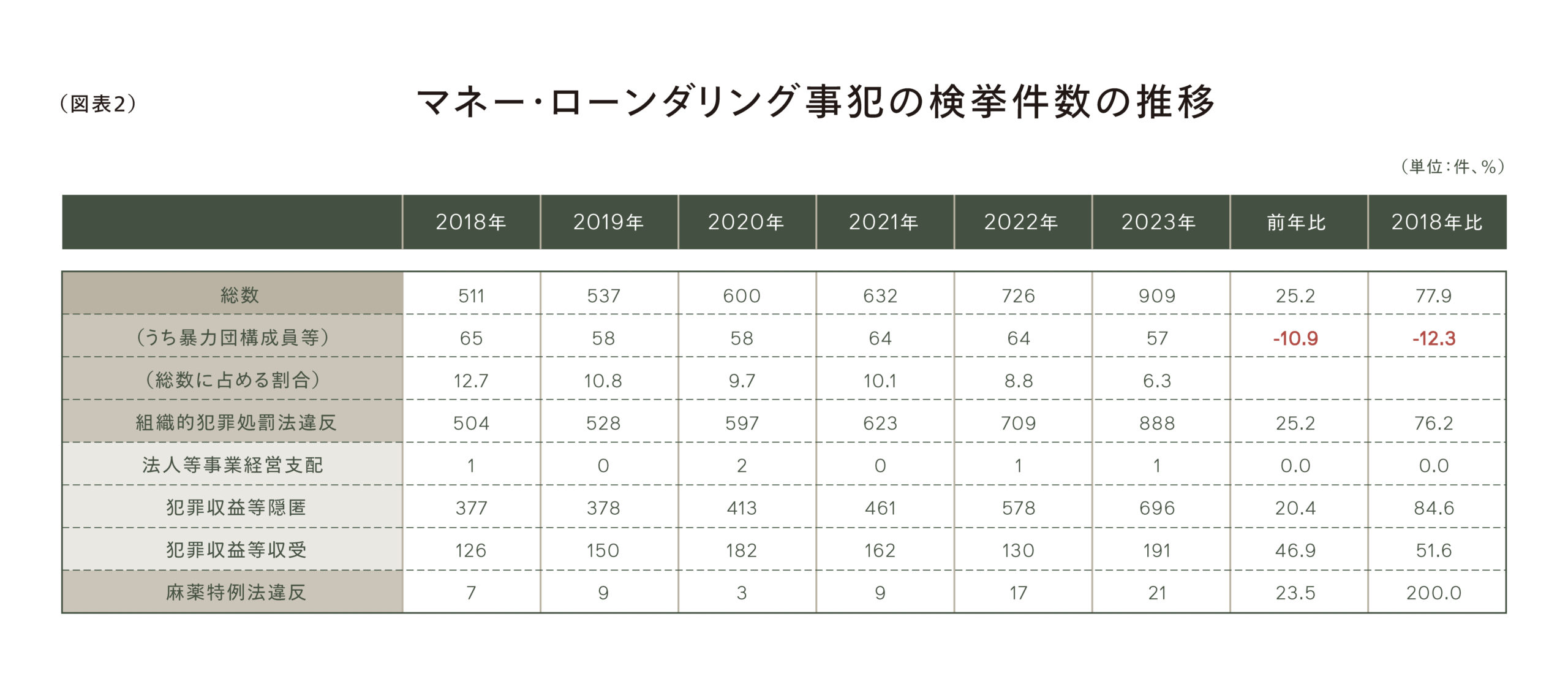

(4)マネロン検挙件数は増加傾向に

ここで、警察庁のデータを基にマネロンの件数を見てみましょう。2023年の疑わしい取引の年間通知件数は707,929件と過去最多となりました。前年比では21.4%増であり、5年前の2018年との比較では69.6%増となっています。ちなみに、2024年の速報では、疑わしい取引の通知件数は約85万件となっており、一段と増加していることがうかがわれます。その背景としては、AML 態勢の高度化による検知制度の向上、特殊詐欺やマネロン犯罪数の増加、金融庁の監督強化といった複合的な要因が影響していると考えられます。なお、AML(アンチ・マネー・ローンダリング)とは、マネロンを防ぐための法的枠組みや対策を指しています。また、わが国では、組織的犯罪処罰法に定める法人等経営支配、犯罪収益等隠匿及び犯罪収益等収受並びに麻薬特例法に定める薬物犯罪収益等隠匿及び薬物犯罪収益等収受がマネロンとして犯罪化されています。検挙事件数は図表2のとおりとなっています。ここでの特徴としては、マネロン検挙件数は増加傾向にありますが、暴力団構成員等が関わる割合は低下傾向にあることが挙げられます。

国境を越えて行われるマネロンやテロ資金供与を防止するためには、各国が連携して対策を講じることが不可欠となっています。このため、国際社会においては、FATF(FinancialAction Task Force:金融活動作業部会)などの枠組みの下、マネロン対策等の国際的基準の策定、普及等が行われており、わが国もこれらの活動に積極的に参画しています。FATF加盟各国による相互審査の結果は、相互審査報告書(Mutual Evaluation Report(MER))にまとめられており、MERは、FATF全体会合における審議に付されたのちに採択されています。審査対象国等に対する評価は、MERの採択をもって決定されますが、相互審査の結果に基づき、審査対象国等は、「通常フォローアップ国」、「重点フォローアップ(強化されたフォローアップ)国」、「観察対象国」に分類され、分類に応じて、MERにおいて改善すべきと指摘された事項に対する改善状況を報告することが求められています。ちなみに、わが国は米国、中国、韓国、ドイツなどと並んで「重点フォローアップ国」となっています。

(出所)警察庁「組織犯罪対策 マネー・ローンダリング事犯

(https://www.npa.go.jp/hakusyo/r07/honbun/html/bb4452000.html)」を基にIFA Leading作成。

IFA Leadingのアドバイザーにお気軽にご相談ください