IFAL Times

住宅ローンの構造的変化 ~融資時平均年齢、融資区分割合に大きな変化~

住宅ローンは平均融資年齢が44.5歳に上昇しており、50~60歳代の借入も増えています。新築価格高騰で中古向け融資が3分の1を超え、職人不足で注文住宅は減少しており、価格重視の傾向が強まっています。

- (1)住宅ローンにおける最近の特徴

- (2)住宅ローン融資時の年齢層が上がってきている

- (3)中古住宅向け融資割合が増えている

- (4)注文住宅向け融資割合は減少傾向をたどっている

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

(1)住宅ローンにおける最近の特徴

人生にとっての住宅購入は、就職、結婚と並ぶ三大イベントとされてきました。尤も、最近では転職が当たり前の時代になってきましたし、人生の生き方として結婚・独身・パートナーなどさまざまであり、以前ほど三大イベントの重要性は無くなっているのかもしれません。それでも、住宅購入は大きなイベントであることは間違いなく、しかも昨今の住宅価格上昇により一段と決断を伴うものになっています。ここでは、住宅ローンに関する構造的変化について整理してみたいと思います。

住宅ローン融資の申し込み可能年齢は、多くの金融機関で「満18歳以上70歳未満」となっています。ただし、金融機関によって多少の差があり「18歳以上71歳未満」や「20歳以上65歳以下」などの条件を設定しているところもあります。また、住宅ローンの完済時年齢は「80歳未満」または「81歳未満」が一般的です。したがって、35年ローンを組む場合、44〜45歳までが借り入れの上限年齢となります。従来、住宅ローンといえば30年とか35年ローンというのが一般的だったのですが、近年では40年超或いは50年ローンといった商品もあるようです。この背景として、超低金利が続いていたことに加えて、「住宅価格は上がるもの」という前提に、値上がりしたら完済して、別の家に引っ越そうといった層が増えているのではないかとみられています。ここでは、住宅金融支援機構のデータを基に、住宅ローン融資時における「年齢割合」及び「融資区分別割合」の推移を見てみたいと思います(図表1参照)。

(出所)メディア情報を基にIFA Leading作成。

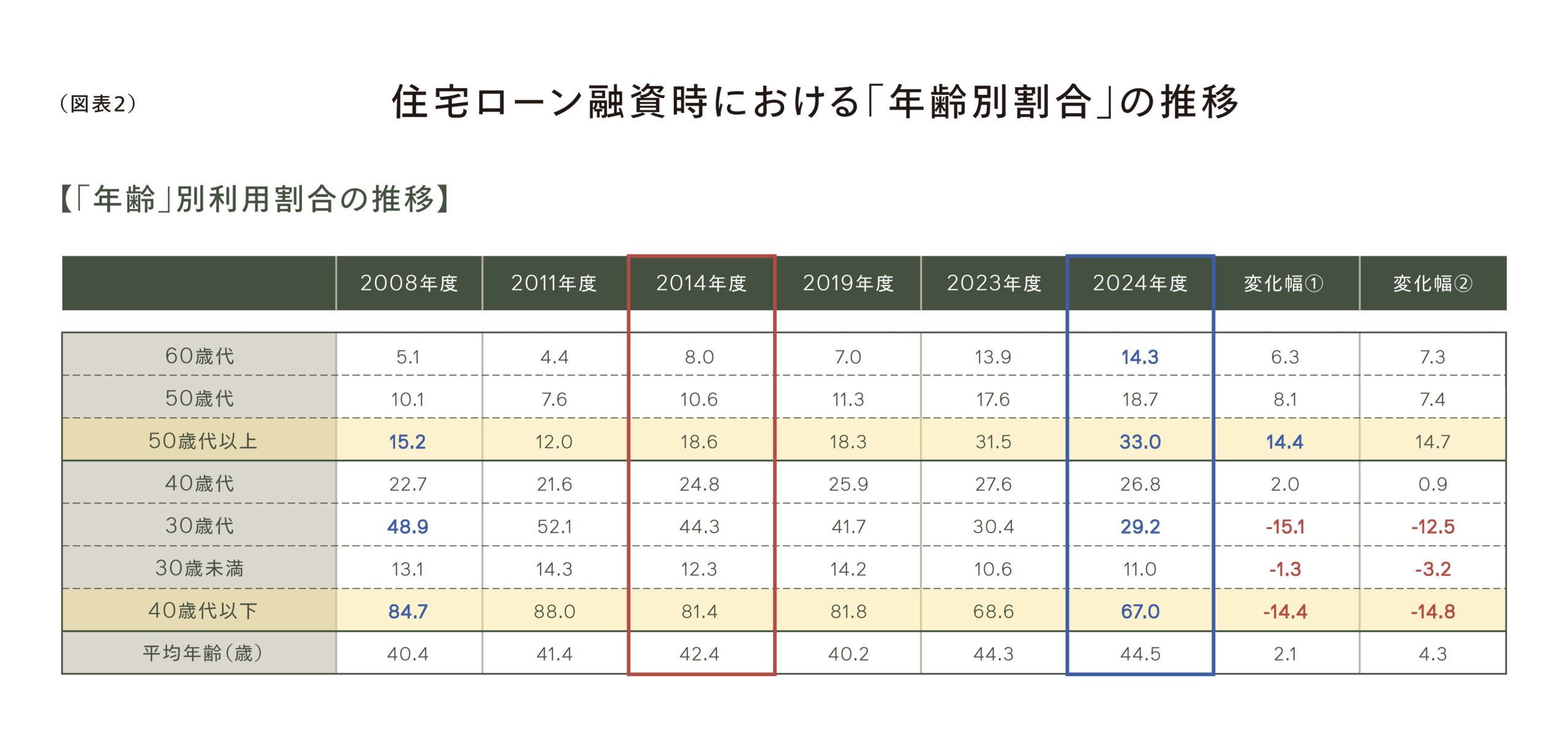

(2)住宅ローン融資時の年齢層が上がってきている

まず、住宅ローン融資時における年齢の状況をみると、平均年齢は年々上昇傾向にあり、直近の2024年度では44.5歳となりました。なかでも50歳代以上の割合は10年前の2014年度の18.6%から2024年度には33.0%と14.4ポイント上昇し、特に2024年には60歳代以上の割合が14.3%に達していることが特筆されます。60歳と言えば、定年退職を迎える年齢であり、昨今のような定年延長があっても60歳代で新たに住宅ローンを組む割合がこれほど増えていることは驚くべき事象であると思われます。かつて住宅ローン融資は30歳代がボリュームゾーンであり、全体の半数程度を占めていました。ところが、バブル崩壊後のデフレ経済の長期化により、社会・経済を牽引すべき30歳代が住宅を取得し難い環境が続いてしまったことから、40歳代以下の割合が低下傾向をたどることになったのではないでしょうか。これまでの感覚では、住宅は30歳代前半くらいに取得して、場合によっては40~50歳代で家族構成が変わったら住み替えるといった状況だったと思います。それが今では、50歳代或いは60歳代でローンを組む割合が増えている状況となっているわけです。30歳代の世代が住宅を取得し難くなった背景としては、デフレ時代によって給与水準が上がらなくなったことに加えて、日常の生活費、教育費、自動車維持費などの上昇によって、住宅を取得する余裕が無くなってきたことが影響しているものと考えられます。そして、子育てや社内での競争も一巡した50歳代、60歳代によって住宅を取得しようという動きになっているのではないかと思われます。尤も、50歳代、60歳代の場合、初めて住宅を取得するケースはそれほど多くなく、生活スタイルや家族構成の変化を背景に、住み替えによる住宅ローン融資の割合が多くなっていると思われます。いずれにせよ、30歳代で住宅を取得することは難しくなっているのかもしれません。

(出所)住宅金融支援機構

「2024年度フラット35利用者調査(https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf)」などを基にIFA Leading作成。単位:人、%。

(注記)変化幅①は2014年度から2024年度にかけての10年間、変化幅②は2019年度から2024年度にかけての5年間の変化幅。

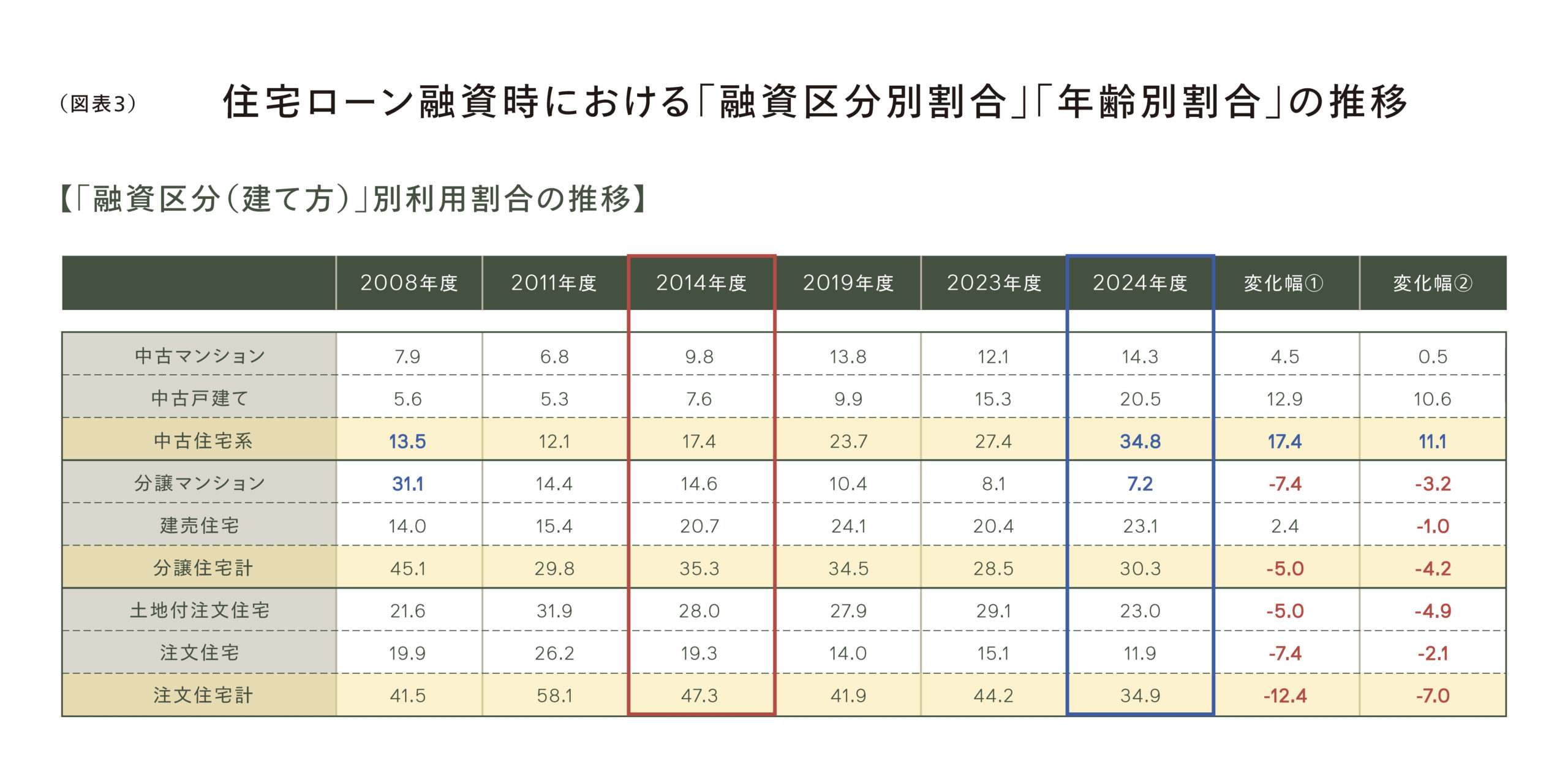

(3)中古住宅向け融資割合が増えている

一方、住宅融資区分割合でも顕著な変化がみられます。かつての住宅ローン融資といえば、新築住宅向けが9割程度を占めていて、中古住宅向けは1割程度に過ぎませんでした。ところが、新築住宅価格の上昇により、中古住宅向け融資の割合が高まり、2024年度には中古住宅向け融資割合は34.8%と3分の1を上回る状況となっています。一方、以前は全体の3割を占めていた新築分譲マンション向け割合が、2024年度には7.2%にまで低下しています。新築分譲マンションについては、都心部を中心に販売価格が大きく上昇した結果、「億ション(一戸当たり1億円超のマンション)」が当たり前の時代になってきました。マンションデベロッパーは好業績を謳歌していますが、「マンション用地不足」、「建設会社の施工能力」、「購買層(30~40歳代)の縮減」といった状況を勘案すると、新築分譲マンションの販売戸数が大きく増える状況は想定しにくいと言えるのではないでしょうか。ちなみに、首都圏マンション価格は平均で1億円を超える状況が常態化しています。もはや一次取得層(初めて住宅を取得する層)が手を出せる状況ではなくなってきました。予算と相談して中古マンションを選択するといった層が増えてきているのではないでしょうか。

(4)注文住宅向け融資割合は減少傾向をたどっている

また、以前は全体の半数近くを占めていた注文住宅の割合も低下しています。戸建て住宅の場合、分譲住宅が比較的規格された間取りとなっているのに対して、注文住宅は間取り・設備・デザインが自由に決められて建てられるという特徴を持っています。その分価格は高くなりやすく、工期も長くなるのですが、土地代が安く、土地が広い地方では多くの注文住宅が建てられてきました。しかし、最近では大工さんなどの職人不足により注文住宅の着工戸数は減少傾向にあります。職人不足は今後も続くと予想されるため、注文住宅の着工戸数減少、注文住宅向け住宅ローン融資の減少といった状況はこれからも続くのではないかと思われます。これまで、わが国の住宅市場は「量より質」と言われてきましたが、ある程度の目的は果たしてきているのではないでしょうか。これからは、「質より価格」を重視すべきなのかもしれません。一般の国民が、安心して住宅を取得できる環境が求められているわけです。

(出所)住宅金融支援機構

「2024年度フラット35利用者調査(https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf)」などを基に筆者作成。単位:人、%。

(注記)変化幅①は2014年度から2024年度にかけての10年間、変化幅②は2019年度から2024年度にかけての5年間の変化幅。

IFA Leadingのアドバイザーにお気軽にご相談ください