IFAL Times

粉飾決算とは ~企業は、何故、粉飾決算に手を染めるのか~

粉飾決算とは、企業が意図的に財務内容を操作し、実際より良く見せる行為です。株価維持や上場目的などで行われることが多く、内部統制の甘さや経営者の倫理意識の欠如が原因とされています。

(1)オルツ事件とは何か?

一時、経済紙を賑わしたオルツ事件をご存じでしょうか。株式会社オルツは、AI議事録サービス「AI GIJIROKU」を提供するAIスタートアップ企業であり、2024年10月に東証グロース市場に上場しました。ところが、2025年4月に大規模な不正会計が発覚し、わずか上場から10ヶ月で民事再生法の適用を申請、上場廃止となった企業です。第三者委員会の調査報告書では、売上高の最大9割が循環取引による架空売上だったことが判明し、「監査制度や上場審査制度の根幹を揺るがしかねない強い非難に値する行為」と指摘されています。オルツ事件の全容については解明が進められていますが、その原因については、①経営トップが上場を強く意識していたこと、②内部統制・ガバナンスが構築されていなかったこと、③会計監査人らに対する説明が不適切であったことなどが指摘されています。ちなみに、同社は上場準備の過程で監査人を交代させています。前任の監査人は不正疑いがあることを表明しており、後任の監査人、証券取引所、証券会社などがどのように関わってきたのかについても関心がもたれています。

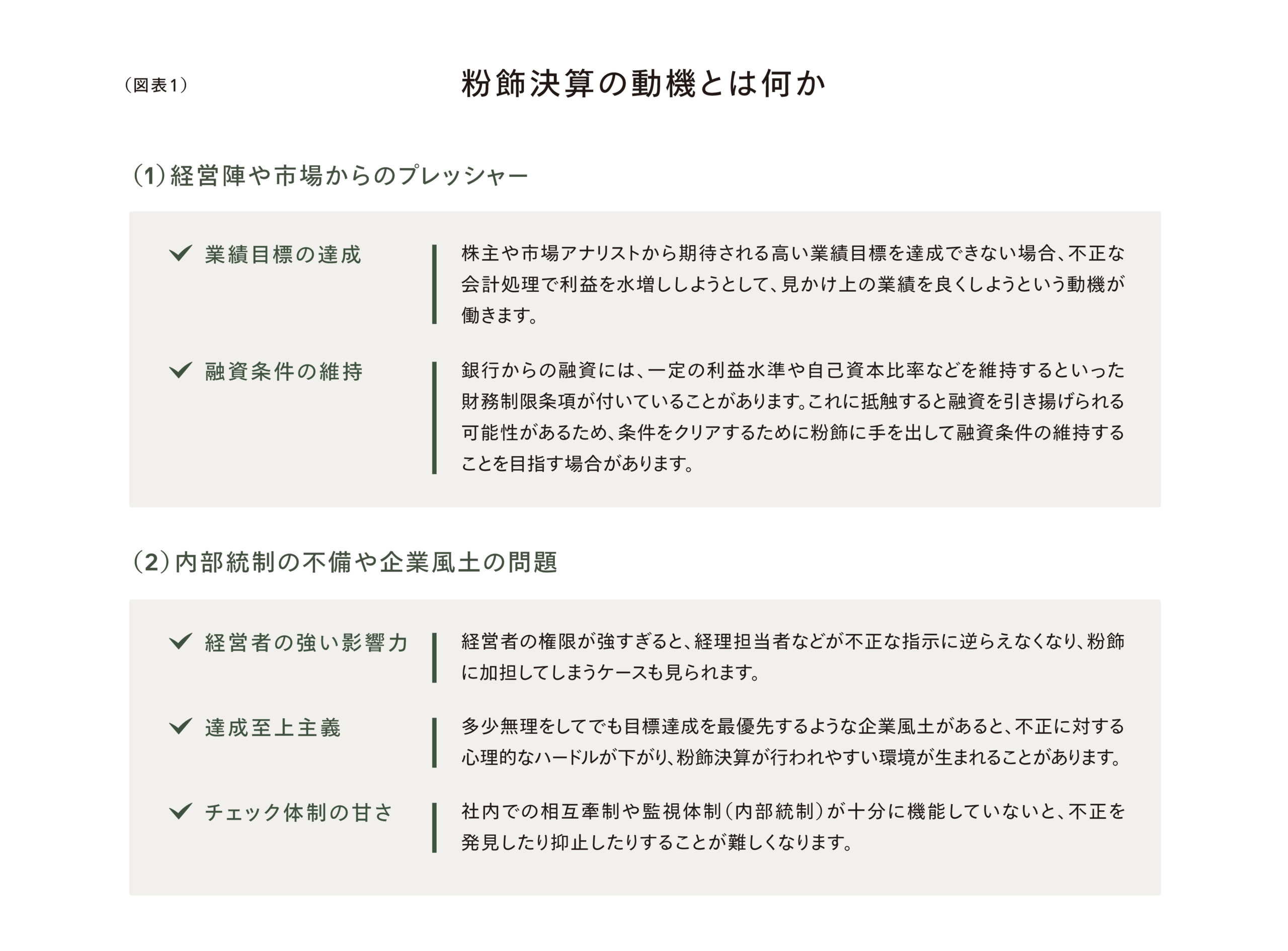

(2)粉飾決算の動機とは何か?

粉飾決算とは、企業が作成・開示する財務諸表(貸借対照表、損益計算書、キャッシュ・フロー計算書など)に、虚偽の内容を記載し、企業の財政状態(資産、負債、純資産)や経営成績(売上、利益、費用)を意図的に歪めて表示する行為のことです。この「意図的」である点が重要です。会計基準や税法などの解釈の相違による会計処理の誤りや、単なる計算ミスは、原則として粉飾決算には該当しません。あくまでも、特定の目的のために事実を隠蔽・歪曲する不正な意思が伴う場合が粉飾決算と呼ばれています。粉飾決算の動機は、企業の規模や公開状況によって顕著な違いが見られます。上場企業やこれから上場を目指すIPO準備企業は、主に外部からの評価を意識して利益を「過大」に見せようとする傾向が強い一方、非上場企業は、主に税金対策として利益を「過少」に見せようとする傾向が強いといった特徴があります(図表1参照)。

上場企業にとって、株価は企業の市場価値を示す重要な指標です。業績が好調であれば株価は上昇し、企業の評価が高まります。逆に業績が悪化すると株価は下落し、株主からの信頼を失うだけでなく、敵対的買収のリスクも高まります。このため、投資家からの高い評価を維持し、株価を高く保つために、実態よりも利益を多く見せる粉飾決算に手を染めてしまうケースが後を絶ちません。IPO準備企業にとっては、上場時の公募価格に影響するため、利益を大きく見せる動機が強く働くことになります。前述のオルツのケースは、まさに利益を大きく見せる動機が粉飾決算を誘発したと言えるのかもしれません。経営者の不正については経営者の誠実性が欠如していたと言わざるを得ないと思います。なお、証券取引所や証券会社は、そもそも不正を行う新興企業の上場を想定していないため、IPO審査の段階で粉飾決算を見抜くことは難しかったとの見方があります。

株式会社オルツに係る虚偽有価証券届出書等提出事件の告発について(証券取引等監視委員会)

(https://www.fsa.go.jp/sesc/news/c_2025/2025/20251028-1.html)

を基にIFA Leading作成。

(出所)メディア情報等を基にIFA Leading作成。

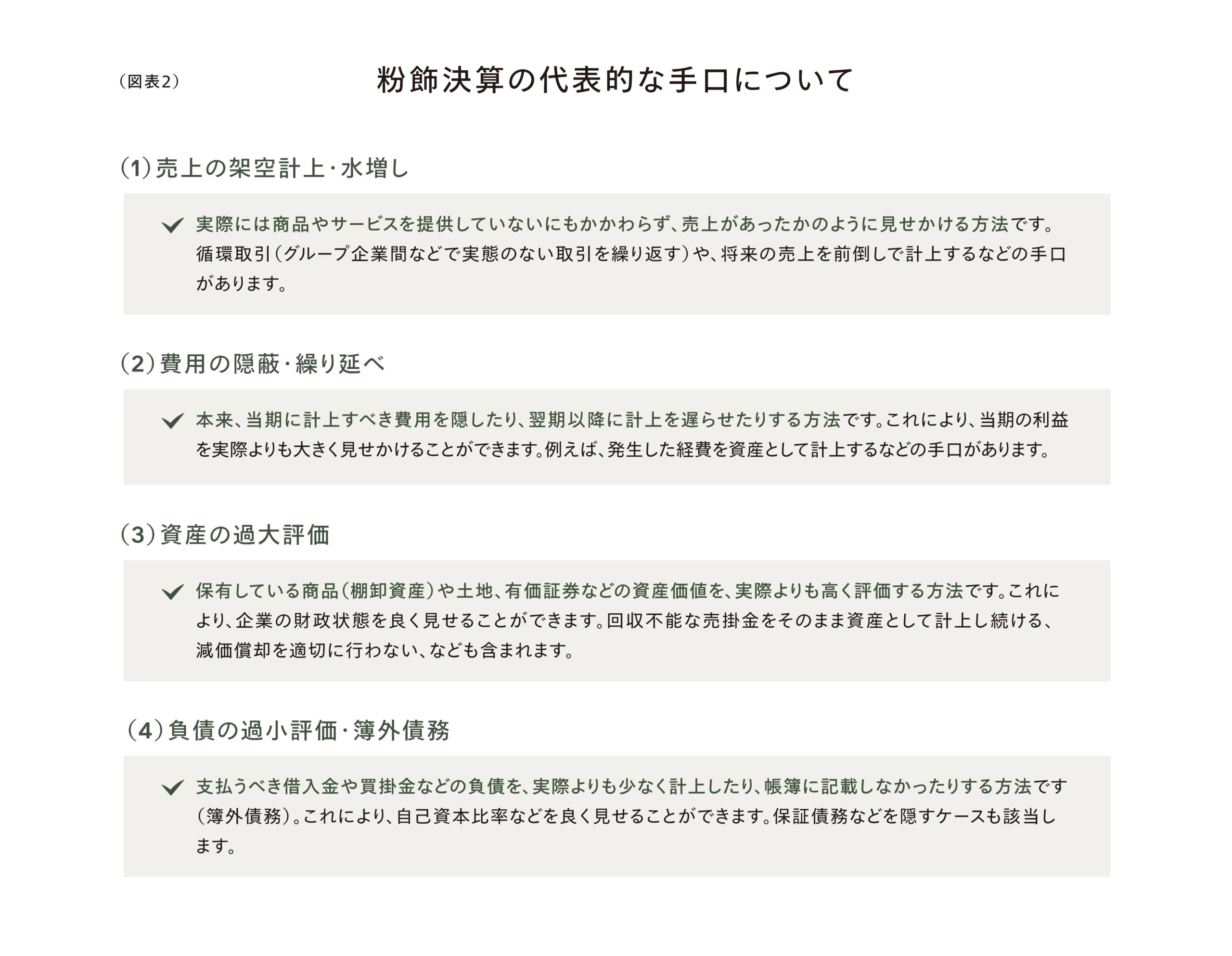

(3)粉飾決算の代表的な手口をみると…

次に、粉飾決算の代表的な手口をみてみましょう。粉飾決算の典型的な手口は、決算書の意図的操作です。例えば、利益操作によって損益計算書の内容を粉飾して、実際の経営成績をより良く見せる手口、或いは資産を過大計上したり、負債を簿外計上したりするなどして貸借対照表の内容を粉飾して、実際の財務状態をより良く見せる手口は典型例です。また、二重帳簿を使った粉飾決算の手口も典型例です。決算書は、継続性のある経理処理のうえに作成されるので、粉飾決算に手を染める会社には、正しい経理処理の帳簿と粉飾決算用の経理処理の帳簿の二種類の帳簿が存在することもあります。なお、脱税等の目的で、利益をマイナス操作し損益計算書の内容を粉飾して、実際の経営成績をより悪く見せる手口を逆粉飾決算と呼びますが、これも粉飾決算のよくある手口です。粉飾決算の代表的な手口は図表2の通りですが、昨今では、子会社などを使った循環取引が注目されています。前述のオルツのケースも循環取引による粉飾決算ですが、特にサービス業においては、製造業とは違ってサービス内容を把握することが難しいこともあるので、循環取引による粉飾決算が見つけにくいといった見方もあるようです。

(出所)メディア情報等を基にIFA Leading作成。

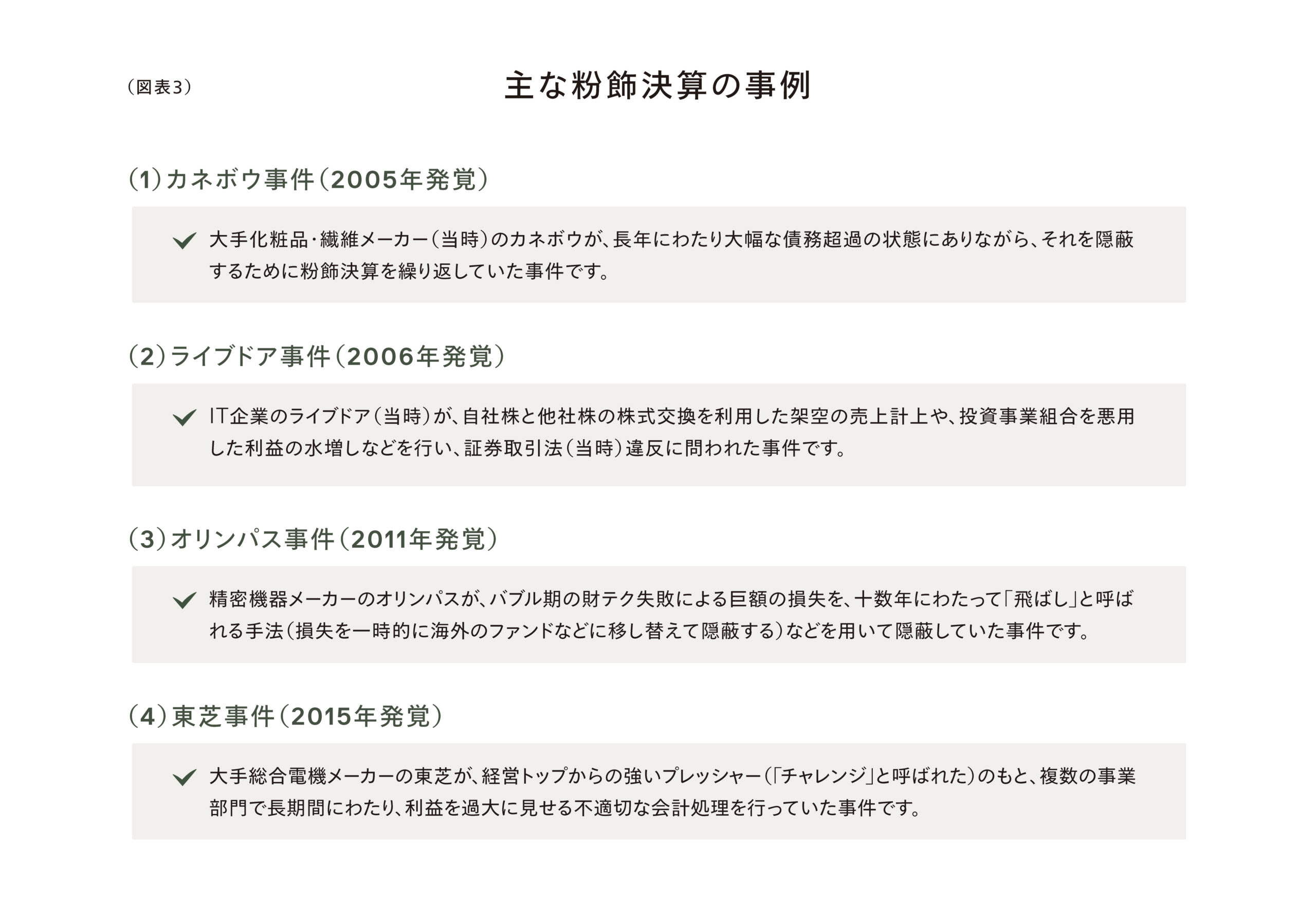

(4)主な粉飾決算の事例

図表3は過去に発覚した主な粉飾決算の事例です。ここでは東芝事件について見てみましょう。東芝の不正会計事件は、経営トップのみならず、経理・財務部、事業部など多数の社員(恐らく数千人)が関与しており、オリンパス不正会計事件よりもはるかに悪質な事例であると言えます。東芝が、何故こうした事件を起こしたのかを探ると、「強すぎる組織文化による不祥事を誘発するメカニズム」があったからではないかと考えられています。東芝の場合、西室社長時代から「当期利益至上主義(組織文化)」が深く浸透していたのではないかと推察されているのです。東芝不正会計事件では、「不正会計に断固として抵抗した社員は皆無」であり、「内部通報窓口への通報もゼロ」だったようです。「上司の意向に逆らってはならない」という意識が蔓延しており、慢心して恣意的になった幹部に下位者が迎合するのはサラリーマンとして当然と言われていました。ちなみに、粉飾決算を検証している警察では、「管理会計」と「財務会計」の優先度が不正の温床になっている、との見方をしているようです。「管理会計」を声高に謳っている企業は、要注意というわけです。企業は「安全性」と「効率性」のどちらを優先するのでしょうか。傾向的には、「効率性」を優先するようです。なぜならば、効率性は数値で示すことができるのに対して、安全性を数値で説明することは難しいとされているからです。効率性を重視している企業こそが、不正会計の温床になるかもしれないというわけです。

(出所)メディア情報等を基にIFA Leading作成。

IFA Leadingのアドバイザーにお気軽にご相談ください