IFAL Times

配当性向 ~投資家・株主が重視する投資指標のひとつで株主還元の尺度~

配当性向は、企業が利益のうちどれだけを株主に配当するかを示す指標で、株主還元姿勢や経営の安定性を測る目安です。適正水準は20~50%とされ、業種や経営戦略により異なります。高すぎる配当性向は成長投資を妨げる可能性もあり、持続可能性の見極めが重要です。

- (1)配当性向とは何か?

- (2)配当性向の目安はどのくらいなのか

- (3)配当性向が高すぎるとどうなるのか…

- (4)配当性向の高さに目を奪われてはならない

- (5)日米配当性向の違い

- IFA Leadingのアドバイザーにお気軽にご相談ください

目次

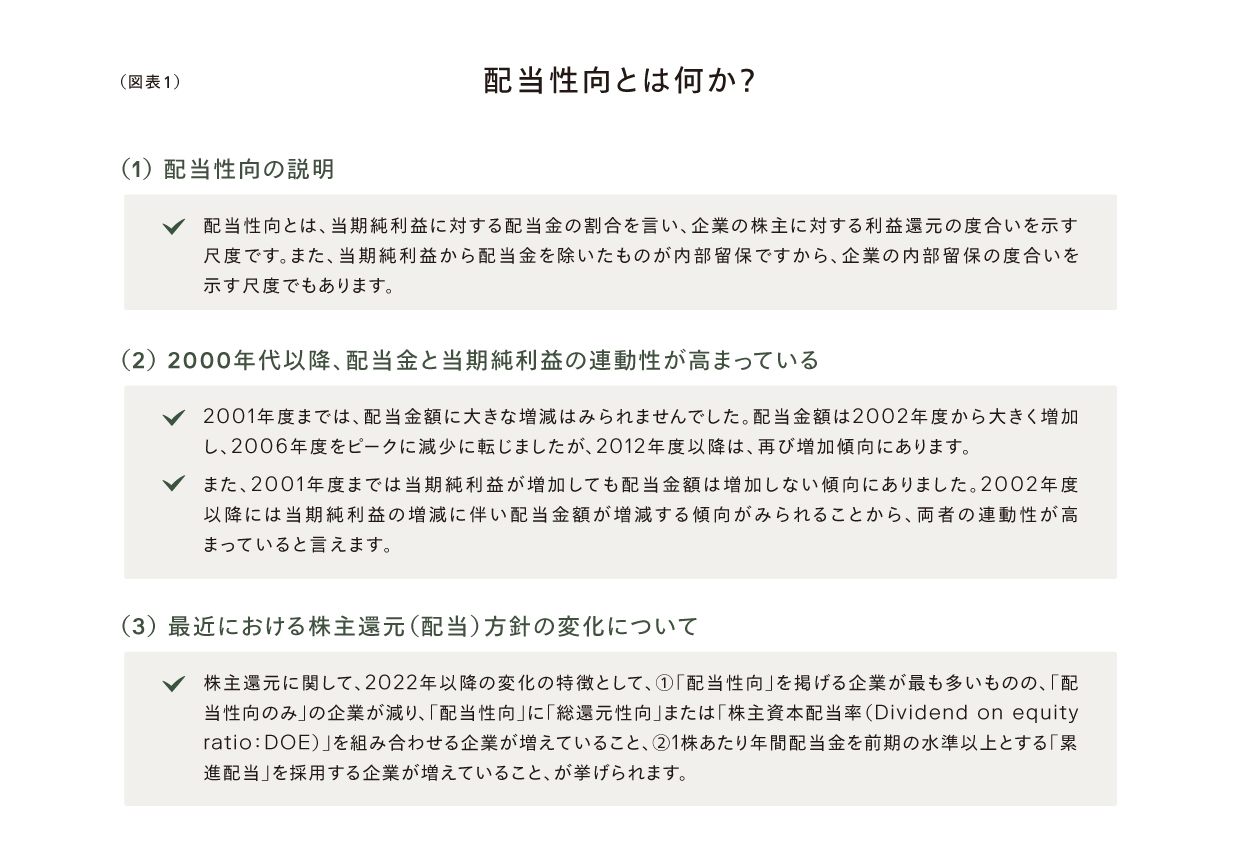

(1)配当性向とは何か?

株式投資をしている人は、配当性向という言葉を耳にしたことがあると思います。配当性向とは、企業が当期純利益の中からどれだけの割合を株主に配当として支払っているかを示す指標です。企業の利益をどの程度株主に還元しているかを測ることで、経営の安定性や株主還元の姿勢を知ることができます(図表1参照)。配当性向を理解し、企業の成長性や安定性を見極めることで、自分の投資スタイルに合った銘柄選びの参考となるでしょう。配当性向の求め方は、配当性向(%)=(1株当たり配当額÷1株当たり純利益(EPS))×100になります。1株当たり純利益(EPS)は、企業がどれだけ効率よく利益を生み出しているかを測るための指標で「当期純利益÷発行済株式総数」で求められます。例えば、1株当たり配当額が60円、1株当たり純利益(EPS)が150円の企業の場合、配当性向は(60円÷150円)×100=40%ということになります。

「キーワードで見る法人企業統計>配当性向」(財務省(財務総合政策研究所))

(https://www.mof.go.jp/pri/reference/ssc/keyword/keyword_08.htm)

を基にIFA Leading作成。

(2)配当性向の目安はどのくらいなのか

一般に、配当性向は20〜50%程度に収まっていれば、一定の利益を株主に還元しつつ、将来の成長のための内部留保を確保できる可能性が高くなるため、健全な水準であるとされています。TOPIX500銘柄における2024年度の配当性向の平均は34.52%となっています。当期利益の3分の1強を配当として株主に還元しているわけです。また、配当性向は業種によっても大きな違いがあります。例えば、医薬品業界では配当性向が84.57%と最も高い水準となっています。これは、医薬品企業が安定した収益を確保しやすく、研究開発に一定の資金を投入しつつも、利益の大部分を株主へ還元する傾向が強いためです。一方、電気・ガス業界では配当性向が17.64%と最も低い水準となっています。この業界では、インフラの維持や設備投資に多くの資金を必要とするため、事業拡大や安定運営のために内部留保を優先し、株主への還元が抑えられる傾向によって配当性向が抑えられている要因になっています(図表2参照)。

QuickWorkStation、Bloomberg提供のデータ等を基にIFA Leading作成。TOPIX500銘柄が対象。

(3)配当性向が高すぎるとどうなるのか…

ところで、配当性向が100%を超える場合、企業は純利益を超える配当金を支払っていることを意味します。これは、企業が業績悪化にもかかわらず、過去の配当水準を維持しようとする場合などに起こります。業績の低迷が公表されると株価の急落を招く可能性があるため、投資家の不安を和らげる目的で配当を維持するケースが少なくありません。また、企業が株主の長期保有を促す戦略の一環として、安定した配当を維持しようとすることもあります。さらに、会社の創立周年記念など、節目のタイミングで一時的に増配する「記念配当」などが行われた場合も、配当性向が100%を上回ることがあります。昨今では、株主還元に対する要求が高まっていることから配当性向を引き上げる企業が増えています。株主にとって配当性向が引き上げられることは望ましいことですが、一方で十分な内部留保が出来ずに設備投資や人的投資がおろそかになってしまっては本末転倒です。企業は適切な設備投資や人的投資を行うことによって成長を遂げられるという基本に立ち返らなければなりません。企業は、将来を睨んで株主還元、設備投資、人的投資に適切な割合で資金配分を行わなければならないのです。

(4)配当性向の高さに目を奪われてはならない

配当性向がマイナスになるのは、企業が赤字(純利益がマイナス)でありながらも、株主への配当を実施し続けている場合です。通常、配当は期間利益の範囲内で支払われますが、企業によっては赤字決算時にも内部留保を取り崩して配当を実施することがあります。その理由の一つとして「株主の信頼を維持し、企業のブランドや評判を守る」ことが挙げられています。特に長年安定配当を続けてきた企業では、減配や無配による株価下落を懸念し、内部留保を活用してでも配当を維持しようとするケースが少なくありません。しかし、赤字の状態で配当を続けると、企業の財務状況が悪化し、将来の成長に必要な資金が不足してしまいます。資金繰りが厳しくなれば、最終的には配当を減らすか、ゼロにせざるを得なくなり、株価が急落するリスクも高くなるでしょう。そのため、配当性向がマイナスの企業に投資する際は、一時的な赤字決算による配当実施なのか、それとも継続的な赤字体質になっているのかを見極めることが重要です。一時的な配当性向の高さに目を奪われるのではなく、企業が提示している配当性向が持続可能なのかを見極める必要があるのです。

(5)日米配当性向の違い

最後に日本と米国の配当性向の違いについて見てみましょう。多少の違いはありますが、日本の企業も米国の企業も配当性向は3割台で推移しています。日本の場合、製造業も非製造業もほぼ同じような水準で推移しています。また、2020年度から2024年度にかけての動きをみると、配当性向が大きく上昇した或いは低下したといった動きにはなっていません。日本企業と米国企業との違いは、自社株買いを含めた総還元性向だと思います。最近になって日本企業でも自社株買いに取り組む企業が増えてきましたが、米国企業は自社株買いに積極的に取り組んでいます。企業によっては総還元性向100%超といったケースもみられるようです。総還元とは配当と自社株買いを合わせてものであり、総還元性向とは株主に対する還元の割合を示しています。仮に、総還元性向が100%ということになれば、当期利益の100%を配当と自社株買いによって株主に還元しているということになります。確かに、株主にとっては自社株買いによる株高も期待できるため喜ばしいことですが、企業は十分な内部留保がはかれないために財務体質改善は二の次になってしまいます。株主第一主義の帰結が、米国型株主還元であると言えるのかもしれません。

QuickWorkStation、Bloomberg提供のデータ等を基にIFA Leading作成。日本はTOPIX500、米国はS&P500銘柄が対象。

投資判断は個々の投資家に委ねられるべきである旨を明確にするため、本コラムは、情報提供の為に作成されたものであり、有価証券の取引、その他の取引の勧誘を目的としたものではありません。投資に関する最終決定はお客様ご自身の判断でなさるようにお願いいたします。本資料及び資料にある情報をいかなる目的で使用される場合におきましても、お客様の判断と責任において使用されるものであり、本資料及び資料にある情報の使用による結果について、当社は何らの責任を負うものではありません。

本資料で記載しております価格、数値、金利等は概算値または予測値であり、諸情勢により変化し、実際とは異なることがございます。また、本資料は将来の結果をお約束するものではなく、お取引をなさる際に実際に用いられる価格または数値を表すものでもございませんので、予めご了承くださいますようお願いいたします。

IFA Leadingのアドバイザーにお気軽にご相談ください